Pensionsrückstellung

Nach § 6a Abs. 3 Satz 2 Nr. 1 Satz 3 EStG sind bei der Ermittlung der Pensionsrückstellung für die Steuerbilanz die Jahresbeträge zugrunde zu legen, die vom Beginn des Wirtschaftsjahres, in dem das Dienstverhältnis begonnen hat, bis zu dem in der Pensionszusage vorgesehenen Zeitpunkt des Eintritts des Versorgungsfalles rechnungsmäßig aufzubringen sind.

Rückstellungsberechnung bis zum Pensionseintrittsalters von 67 Jahren

Zeitpunkt des Eintritts des Versorgungsfalles

Nach nunmehr fast drei Jahren schließt sich die Finanzverwaltung mit einem aktuellen BMF-Schreiben der Rechtsprechung an4. Demnach sei nach dem insoweit eindeutigen Wortlaut des § 6a Abs. 3 Satz 2 Nr. 1 Satz 3 EStG bei der Berechnung der Pensionsrückstellungen ausschließlich auf den in der Pensionszusage vorgesehenen Zeitpunkt des Eintritts des Versorgungsfalles abzustellen. Damit sind letztlich die vertraglichen Vereinbarung maßgebend.

Pensionsrückstellungen sind bisher zu niedrig ausgewiesen

Dies hat zur Konsequenz, dass alle Pensionsrückstellungen in der Steuerbilanz für beherrschende Gesellschafter-Geschäftsführer bisher zu niedrig ausgewiesen wurden, wenn deren tatsächliches Pensionsalter vor dem 67. Lebensjahr bzw. bei Jahrgängen vor 1962 vor dem 66. bzw. 65. Lebensjahr vereinbart wurde. Damit kann nach dieser Rechtsprechung des BFH eine Korrektur in allen noch änderbaren Bilanzen erfolgen. Dabei ist Folgendes zu beachten:

Eine Korrektur bereits in zurückliegenden Jahren, in denen die Steuerbescheide noch unter Vorbehalt der Nachprüfung nach § 164 AO stehen, führt zu einer Erstattung von Zinsen nach § 233a AO.

Allerdings müssen dann für diese Jahre bis zum aktuellen Wirtschaftsjahr nochmals versicherungsmathematische Gutachten unter Berücksichtigung der neuen Rechtsprechung des BFH angefordert werden, die zu Kosten führen werden.

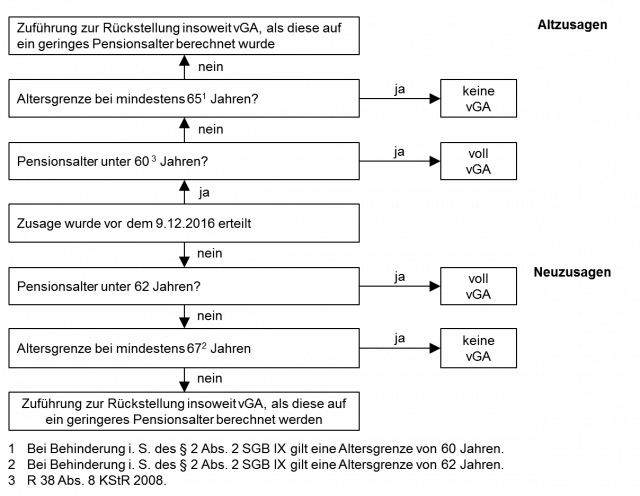

Zweistufige Vorgehensweise zur Überprüfung einer vGA

Außerdem nimmt das BMF auch zu der Frage Stellung, ob bei einer erteilten Pensionszusage an einen Gesellschafter-Geschäftsführer eine verdeckte Gewinnausschüttung (vGA) vorliegt. Hierzu erfolgt eine zweistufige Vorgehensweise: Ist die Pensionsrückstellung dem Grunde und der Höhe nach zutreffend bilanziert, ist bei Zusagen an Gesellschafter-Geschäftsführer von Kapitalgesellschaften im zweiten Schritt zu prüfen, ob und inwieweit die Gewinnminderung aufgrund der Pensionsverpflichtung eine vGA darstellt5. Hierbei kann entweder die komplette oder die anteilige Zuführung eine verdeckte Gewinnausschüttung sein. Die Auswirkungen bei beherrschenden Gesellschafter-Geschäftsführern sind aus dem nachfolgenden Schemata ersichtlich6:

Für die Frage, ob eine vGA vorliegt, ist grundsätzlich auf die Verhältnisse bei Erteilung der Zusage abzustellen7.

Bei nicht beherrschenden Gesellschaftern ist lediglich zu prüfen, ob

Falls nicht, ist eine vGA in voller Höhe der Zuführung zur Rückstellung anzunehmen.

Praxishinweis

Änderungen erfordern eine schriftliche Anpassung der Pensionszusage (§ 6a Abs. 1 Nr. 3 EStG)8.

Wird in der Pensionszusage ausschließlich auf die Regelaltersgrenze in der gesetzlichen Rentenversicherung Bezug genommen (keine Angabe des Pensionsalters), ist als Pensionsalter die gesetzliche Regelaltersgrenze der Rückstellungsbewertung zugrunde zu legen, die am Bilanzstichtag für den Eintritt des Versorgungsfalles maßgebend ist9.

In den Fällen, in denen bislang aufgrund des Mindestalters nach R 6a Abs. 8 EStR der vertraglich vereinbarte frühere Pensionsbeginn nicht berücksichtigt wurde, kann von einem späteren Pensionseintritt ausgegangen werden. Dieses einmalige Wahlrecht ist spätestens in der Bilanz des Wirtschaftsjahres auszuüben, das nach dem 9.12.2016 beginnt10.

Ein Statuswechsel vom nicht beherrschenden zum beherrschenden Gesellschafter begründet für sich alleine regelmäßig noch keinen Anlass zur Prüfung, ob das in der Zusage vereinbarte Pensionsalter durch das Gesellschaftsverhältnis veranlasst ist. Dies gilt jedoch nicht, wenn weitere Anhaltspunkte für eine mögliche Veranlassung durch das Gesellschaftsverhältnis hinzutreten (z. B. eine zeitliche Nähe von Erteilung der Zusage und Erwerb der beherrschenden Stellung). Wird die Zusage wesentlich geändert, ist stets auch im Hinblick auf das vereinbarte Pensionsalter erneut zu prüfen, ob die Pensionszusage durch das Gesellschaftsverhältnis veranlasst ist11.

Fußnoten anzeigen ↓

- [ ↑ ]R 6a Abs. 8 EStR.

- [ ↑ ]Vgl. auch BerP 2013 S. 341.

- [ ↑ ]BFH, Urteil v. 11.9.2013 I R 72/12, BFH/NV 2014 S. 793.

- [ ↑ ]BMF, Schreiben v. 9.12.2016 IV C 6 - S 2176/07/10004 :003, BStBl 2016 I S. 1427.

- [ ↑ ]BMF, Schreiben v. 9.12.2016 IV C 6 - S 2176/07/10004 :003, BStBl 2016 I S. 1427, Rz. 7.

- [ ↑ ]BMF, Schreiben v. 9.12.2016 IV C 6 - S 2176/07/10004 :003, BStBl 2016 I S. 1427, Rz. 7 ff.

- [ ↑ ]BFH, Urteil v. 31.3.2004 I R 65/03, BStBl 2005 II S. 664.

- [ ↑ ]BMF, Schreiben v. 9.12.2016 IV C 6 - S 2176/07/10004 :003, BStBl 2016 I S. 1427, Rz. 1.

- [ ↑ ]BMF, Schreiben v. 9.12.2016 IV C 6 - S 2176/07/10004 :003, BStBl 2016 I S. 1427, Rz. 2.

- [ ↑ ]BMF, Schreiben v. 9.12.2016 IV C 6 - S 2176/07/10004 :003, BStBl 2016 I S. 1427, Rz. 6.

- [ ↑ ]BMF, Schreiben v. 9.12.2016 IV C 6 - S 2176/07/10004 :003, BStBl 2016 I S. 1427, Rz. 11.