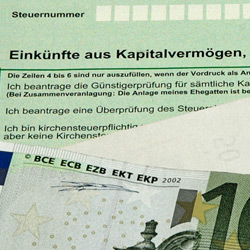

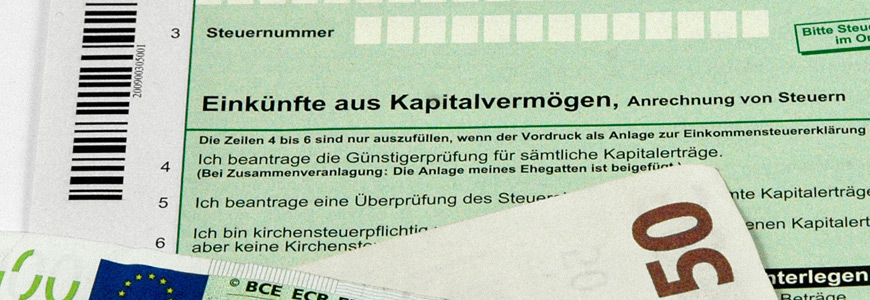

Antrag auf Günstigerprüfung

Ein solcher Antrag kann nur bis zur Unanfechtbarkeit des Einkommensteuerbescheids gestellt werden. Nach Rechtskraft kommt eine Änderung zu Gunsten nach § 173 Abs. 1 Nr. 2 AO nur in Betracht, wenn kein grobes Verschulden vorliegt (BFH, Urteil vom 12.5.2015 VIII R 14/13). Die Vorlage einer Steuerbescheinigung, die man vor Rechtskraft bereits hatte, ist kein rückwirkendes Ereignis i. S. von § 175 AO.