- Verwaltungs-

anweisung: -

BMF, Schreiben vom 7.7.2020 IV C3 - S 2197/19/100009:008

- Fundstelle:

- juris

- Gesetz:

- § 21 Abs. 1 EStG , § 7b EStG

- Problemstellung:

- Darstellung der Verwaltungsauffassung zur Sonder-AfA nach § 7b EStG (Mietwohnungsneubau).

Verwaltung veröffentlicht Anwendungsschreiben

Nachdem im letzten Jahr die neue Sonderabschreibung für den Mietwohnungsneubau1 in Kraft getreten ist, bestanden von Anfang an Zweifelsfragen in der Auslegung des § 7b EStG. Das BMF hat nun ein umfangreiches Anwendungsscheiben zur neuen Sonderabschreibung veröffentlicht2. Wir fassen die wichtigsten Punkte des BMF-Schreibens kurz zusammen. Eine ausführliche Darstellung erfolgt dann in Beratungspraxis 10/2020 und Immer aktuell V/2020.

Förderzeitraum

Zeitliche Begrenzungen

Für die Inanspruchnahme der Sonderabschreibung nach § 7b EStG gibt es zwei zeitliche Begrenzungen:

Zeitpunkt des Bauantrags oder der Bauanzeige

Bauantrag oder Bauanzeige zwischen 1.9.2018 und 31.12.2021

Maßgebend ist, dass der Bauantrag nach dem 31.8.2018 und vor dem 1.1.2022 gestellt wird (§ 7b Abs. 2 Nr. 1 EStG). Auf den Beginn der Bautätigkeit kommt es nicht an. In Erwerbsfällen kommt es auch nicht auf das Datum des Kaufvertrags an. Maßgeblich ist allein der Zeitpunkt des Bauantrags oder der Bauanzeige3.

Praxishinweis

Eingangsstempel bei der Behörde

Die Bestimmung erfolgt nach dem Datum des Eingangsstempels bei der nach Landesrecht zuständigen Behörde4. Eine Bauvoranfrage erfüllt diese Voraussetzungen noch nicht.

Begrenzung des Förderzeitraums

Letztmalige Förderung im Jahr 2026 möglich

Als zweite zeitliche Begrenzung kann die Sonderabschreibung im Veranlagungszeitraum 2026 letztmals geltend gemacht werden5. Damit die Sonderabschreibung in voller Höhe in Anspruch genommen werden kann, muss die Fertigstellung im Jahr 2023 erfolgen. Bei einer späteren Fertigstellung ist trotzdem erst ab dem fünften Jahr die lineare AfA nach § 7a Abs. 9 EStG (Restwert-AfA) vorzunehmen6.

Förderobjekt Wohnung

Begünstigt ist eine einzelne neue Mietwohnung einschließlich der zu ihr gehörenden Nebenräume. Begünstigt sind neue Mietwohnungen in neuen oder vorhandenen Gebäuden und anderen Gebäudeteilen. Die Wohnung muss die Anforderungen des § 181 Abs. 9 BewG erfüllen. Dazu gehört, dass die Führung eines selbständigen Haushalts möglich sein muss und die Wohnfläche mindestens 23 Quadratmeter beträgt7. In bestimmten Ausnahmefällen kann auch eine Wohnung mit einer kleineren Fläche begünstigt sein (z. B. Studenten- und Seniorenwohnheim).

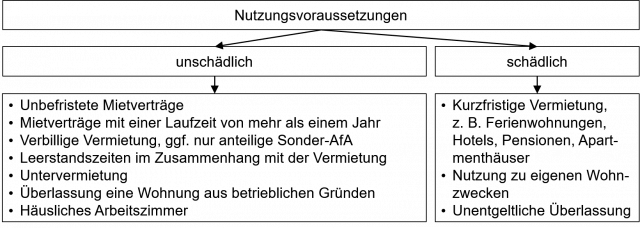

Nutzungsvoraussetzungen

Die begünstigte Wohnung muss entgeltlich der langfristigen Überlassung zu fremden Wohnzwecken dienen8:

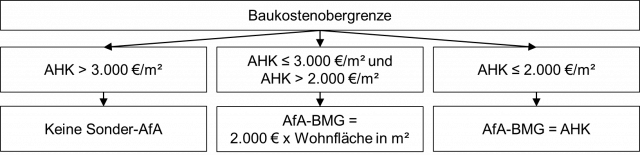

Baukostenobergrenze

Baukostenobergrenze

AHK / Nutzfläche

Grundsätzlich sind die Anschaffungs- und Herstellungskosten für den neuen Wohnraum die Bemessungsgrundlage für die Sonderabschreibung (§ 7b Abs. 3 EStG). Zu beachten ist jedoch, dass nach § 7b Abs. 2 Nr. 2 EStG und § 7b Abs. 3 EStG eine Baukostenobergrenze existiert. Hierzu sind die Anschaffungs- oder Herstellungskosten auf die insgesamt neu geschaffene Nutzfläche (inkl. Nebenräume und Tiefgarage) zu verteilen9.

Fraglich war in der Vergangenheit, wie konkret die Fläche zu ermitteln ist. Nach der Verwaltungsauffassung gibt es zwei Möglichkeiten:

Wohnflächenverordnung

Alternativ Bruttogrundfläche

Praxishinweis

In der Praxis dürfte die Bruttogrundfläche zu einem günstigeren Ergebnis führen, weil hier auch die nicht zu Wohnzwecken genutzten Räume einbezogen werden und deren Baukosten niedriger sind.

Ermittlung der Bemessungsgrundlage

Ermittlung der Bemessungsgrundlage

Die Bemessungsgrundlage für die Sonderabschreibung kann von der Bemessungsgrundlage für die lineare Abschreibung abweichen. Der Grund hierfür ist die Förderhöchstgrenze von Baukosten mit maximal 2.000 € je Quadratmeter Wohnfläche. Folgende Fälle sind im Hinblick auf die Baukostenobergrenze denkbar12:

Ermittlung der Sonderabschreibung

Höhe der Sonder-AfA: 4 x 5 %

Die Sonderabschreibung beträgt jährlich bis zu 5 %. Nach dem Wortlaut ist eine Sonderabschreibung von „bis zu...“ möglich, d. h. es besteht ein Wahlrecht, auch einen geringeren Abschreibungssatz zu wählen. Eine Nachholung in der Zukunft ist jedoch nicht möglich. Der nicht ausgeschöpfte Teil wird dann nach § 7a Abs. 9 EStG über den verbleibenden Restwert abgeschrieben13.

Volle Jahres-AfA

Die Sonderabschreibung ist immer eine Jahresabschreibung, d. h. anders als bei der linearen AfA erfolgt keine zeitanteilige Berechnung14.

Ablauf des Begünstigungszeitraums

Nach Förderungszeitraum: Restwert-AfA

Die Abschreibung nach Ablauf des Begünstigungszeitraums von vier Jahren richtet sich nach § 7a Abs. 9 EStG (Restwert-AfA), d. h. auf den Restwert wird linear auf die Restnutzungsdauer verteilt15. Praktisch wird das restliche AfA-Volumen durch den verbleibenden AfA-Zeitraum (ca. 46 Jahre) geteilt.

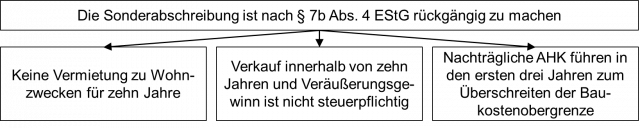

Rückgängigmachung der Sonderabschreibung

In folgenden Fällen ist die Sonderabschreibung nach § 7b Abs. 4 EStG rückgängig zu machen16:

Es liegt ein rückwirkendes Ereignis vorliegt, welches nach § 175 Abs. 1 Satz 1 Nr. 2 AO zu korrigieren ist. Die Festsetzungsfrist wird hierzu nach § 7b Abs. 4 Satz 3 EStG verlängert.

Fußnoten anzeigen ↓

- [ ↑ ]BGBl 2019 I S. 1122.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris, Rz. 8 - 9.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris, Rz. 12.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris, Rz. 16.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris, Rz. 18.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris, Rz. 20.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris, Rz. 36 - 38.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris, Rz. 50.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris, Rz. 51.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris, Rz. 52.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris, Rz. 62 - 63.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris, Rz. 66, 68.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris, Rz. 67.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris, Rz. 70.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, juris, Rz. 77 - 85.