- Verwaltungs-

anweisung: -

BMF, Schreiben v. 21.5.2025 IV C3 - S 2197/00009/011/024

- Fundstelle:

-

juris

- Gesetz:

- § 7 Abs. 4 und 5a EStG , § 7b EStG

- Problemstellung:

-

Darstellung der relevanten Änderungen zu § 7b EStG.

Die Sonderabschreibung nach § 7b EStG wurde 2018 eingeführt, um den Neubau von Mietwohnungen steuerlich zu fördern. Zusätzlich zur linearen oder degressiven Gebäudeabschreibung können - sofern die Voraussetzungen erfüllt sind - über vier Jahre zusätzlich 5 % Sonderabschreibung geltend gemacht werden. Die Verwaltung hat am 21.5.2025 ein überabeitetes Anwendungsschreiben1 veröffentlicht. Dieses Schreiben ersetzt das bisherige vom 7.7.20202. Die beiden wesentlichen Änderungen sind:

| 1. | Förderzeiträume |

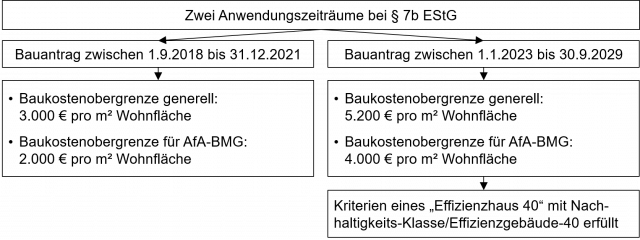

Zeitliche Begrenzungen

Die Inanspruchnahme der Sonderabschreibung ist durch den Zeitpunkt des Bauantrages bzw. Bauanzeige begrenzt. Es gibt zwei Förderzeiträume:

Im neuen BMF-Schreiben sind erstmals die beiden Förderzeiträume des § 7b EStG dargestellt, nachdem der zweite Förderzeitraum nachträglich durch das Jahressteuergesetz 2022 eingeführt und die Baukostenobergrenzen durch das Wachstumschancengesetz angehoben wurden. Auch die Beispiele wurden an die neuen Förderzeiträume und Baukostenobergrenzen angepasst.

| 2. | Nachhaltigkeitserfordernisse des Gebäudes |

Voraussetzungen nach BMF

Das BMF hat die Voraussetzungen an die Nachhaltigkeit umfassender formuliert3: „Die Nachhaltigkeits-Klasse muss durch das Qualitätssiegel Nachhaltiges Gebäude (QNG) nachgewiesen werden. Das QNG wird in zwei Qualitätsniveaus vergeben (QNG-PLUS und QNG-PREMIUM), die jeweils als Nachweis geeignet sind. Dieses Siegel wird im Wege eines Zertifizierungsverfahrens durch unabhängige für das QNG akkreditierte Zertifizierungsstellen entsprechend der Vorgaben des Siegelgebers Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen (BMWSB) vergeben. Voraussetzung für die Vergabe des QNG ist der Nachweis der Erfüllung allgemeiner und besonderer Anforderungen an die ökologische, soziokulturelle und ökonomische Qualität von Gebäuden. Die Zertifizierung erfolgt nach Baufertigstellung anhand der realisierten Gebäudequalitäten und auf Grundlage eines der jeweiligen QNG-Siegelvariante entsprechenden Zertifizierungsprogramms, das ein bei der Deutschen Akkreditierungsstelle für das QNG registriertes Bewertungssystem beinhalten muss.“

| 3. | Wohnungsbegriff |

Wohnung i. S. des Bewertungsvrechts

Begünstigt ist die Schaffung einer neue Mietwohnung einschließlich der zu ihr gehörenden Nebenräume. Die Wohnung muss die Anforderungen des § 181 Abs. 9 BewG erfüllen. Dazu gehört, dass die Führung eines selbstständigen Haushalts möglich sein muss und die Wohnfläche mindestens 20 qm beträgt. Aufgrund einer Änderung des § 181 Abs. 9 BewG wurde die Mindestwohnfläche von 23 qm auf 20 qm reduziert4.

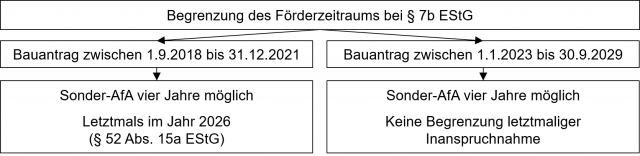

| 4. | Begrenzung der Sonderabschreibung bis 2026 nur im ersten Anwendungszeitraum |

Keine Begrenzung im zweiten Anwendungszeitraum

Das BMF hat klargestellt, dass im ersten Anwendungszeitraum die Sonderabschreibung nur bis zum Ablauf des Jahres 2026 in Anspruch genommen werden kann (§ 52 Abs. 15a EStG). Für den zweiten Anwendungszeitraum gibt es keine Begrenzung dieser Form5:

Damit kann es passieren, dass die Sonderabschreibung im ersten Anwendungszeitraum nur drei, zwei oder ein Jahr geltend gemacht werden kann. Im zweiten Anwendungszeitraum kommt es dagegen nur darauf an, dass der Bauantrag innerhalb des Förderzeitraums gestellt wird. Der Zeitpunkt der Fertigstellung ist unbeachtlich und die Sonderabschreibung kann immer vier Jahre lang geltend gemacht werden.

| 5. | Weitere Abschreibung nach § 7 Abs. 4 oder 5a EStG |

Sonder-AfA zusätzlich zur linearen od. degressiven AfA

Zusätzlich zur Sonderabschreibung kann die lineare AfA nach § 7 Abs. 4 EStG oder degressive AfA nach § 7 Abs. 5a EStG (sofern die Voraussetzungen erfüllt sind) geltend gemacht werden (§ 7b Abs. 1 Satz 1 EStG)6.

AfA erfolgt in den ersten vier Jahren parallel und unabhängig zueinander

Bei Anwendung der degressiven Abschreibung nach § 7 Abs. 5a EStG war bislang unklar, wie der Restwert (Buchwert) ermittelt wird. Fraglich war, ob hier die in Anspruch genommene Sonderabschreibung nach § 7b EStG einzubeziehen ist oder nur die Abschreibung nach § 7 Abs. 5a EStG7. Nach Auffassung des BMF erfolgt die Ermittlung in den ersten vier Jahren parallel und unabhängig zueinander. Dabei wird die Abschreibung nach § 7b EStG grundsätzlich anhand der Anschaffungs- oder Herstellungskosten und die AfA nach § 7 Abs. 5a EStG in fallenden Jahresbeträgen vom jeweiligen (degressiven) Restbuchwert berechnet8.

| 6. | Ablauf des Begünstigungszeitraums |

Nach Förderungszeitraum: Restwert-AfA

Die Abschreibung nach Ablauf des Begünstigungszeitraums von vier Jahren richtet sich nach § 7a Abs. 9 EStG (Restwert-AfA), d. h. der Restwert wird linear auf die Restnutzungsdauer verteilt9. Praktisch wird das restliche AfA-Volumen durch den verbleibenden AfA-Zeitraum (ca. 46 Jahre bzw. 29 Jahre) geteilt.

Degressiven Abschreibung

Bei Anwendung der degressiven Abschreibung nach § 7 Abs. 5a EStG ist ab dem fünften Jahr die degressive Abschreibung vom Restwert zu ermitteln. Hierzu ist die in Anspruch genommene Sonderabschreibung nach § 7b EStG einzubeziehen10. Ein Wechsel zur linearen Abschreibung ist zulässig.

Praxishinweis

Dies bedeutet, dass die Sonderabschreibung dazu führt, dass sich die lineare oder degressive Abschreibung nach § 7 Abs. 4 oder 5a EStG ab dem fünften Jahr verringert. An der Gesamtnutzungsdauer des Gebäudes (i. d. Regel 50 Jahre bei Fertigstellung bis 2022 und 33 1/3 Jahre bei Fertigstellungen ab 2023) ändert sich nichts.

| 7. | Ausführliche Darstellung des BMF-Schreibens |

Eine ausführliche Besprechung der Änderungen des BMF-Schreibens erfolgt in unseren Arbeitsgemeinschaften Beratungspraxis 9/2025 und Immer aktuell V/2025.

Fußnoten anzeigen ↓

- [ ↑ ]BMF, Schreiben v. 21.5.2025 IV C3 - S 2197/00009/011/024, juris, Rz. 12.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C 3 - S 2197/19/10009:008, BStBl 2020 I S. 623.

- [ ↑ ]BMF, Schreiben v. 21.5.2025 IV C3 - S 2197/00009/011/024, juris, Rz. 19.

- [ ↑ ]BMF, Schreiben v. 21.5.2025 IV C3 - S 2197/00009/011/024, juris, Rz. 20-23.

- [ ↑ ]BMF, Schreiben v. 21.5.2025 IV C3 - S 2197/00009/011/024, juris, Rz. 16-17.

- [ ↑ ]BMF, Schreiben v. 21.5.2025 IV C3 - S 2197/00009/011/024, juris, Rz. 65.

- [ ↑ ]Steck, Stbg 2025 S.174.

- [ ↑ ]BMF, Schreiben v. 21.5.2025 IV C3 - S 2197/00009/011/024, juris, Rz. 65.

- [ ↑ ]BMF, Schreiben v. 21.5.2025 IV C3 - S 2197/00009/011/024, juris, Rz. 66.

- [ ↑ ]BMF, Schreiben v. 21.5.2025 IV C3 - S 2197/00009/011/024, juris, Rz. 66.