- Gericht / Az:

- BFH, Urteil vom 4.7.2023 VIII R 29/20

- Fundstelle:

- juris

- Gesetz:

- § 6 Abs. 1 Nr. 4 EStG , § 8 Abs. 2 Satz 2 und 3 EStG

- Streitfrage:

- Ist die Abschreibung einer Garage eine Zuzahlung, die den geldwerten Vorteil aus der privaten Kfz-Nutzung mindert?

Zuzahlungen mindern den geldwerten Vorteil

Zuzahlungen eines Arbeitnehmers zur Überlassung eines betrieblichen Kraftfahrzeugs mindern den geldwerten Vorteil aus der Nutzungsüberlassung. Dies ist beispielsweise dann der Fall, wenn ein Arbeitnehmer Tankkosten oder Leasingraten selbst getragen hat1. Eine Minderung des geldwerten Vorteils ist deshalb vorzunehmen, weil es insoweit an einer Bereicherung des Arbeitnehmers fehlt.

Garagenkosten mindern nicht den geldwerten Vorteil

In der aktuellen Entscheidung kam der BFH zum Ergebnis, dass die anteilig auf die Garage entfallenden Grundstückskosten (hier die Abschreibung für die Garage) nicht den geldwerten Vorteil mindern, wenn keine rechtliche Verpflichtung des Arbeitnehmers gegenüber dem Arbeitgeber besteht, das Fahrzeug in der Garage unterzustellen.

Nur verpflichtende Aufwendungen können den geldwerten Vorteil mindern

Damit können nur solche Aufwendungen den geldwerten Vorteil mindern, die (einschließlich der vom Arbeitnehmer zu tragenden Anschaffungskosten) für die Überlassung und Inbetriebnahme des Dienstwagens vom Arbeitnehmer an den Arbeitgeber zu leisten sind. Der Arbeitnehmer muss sich insoweit gegenüber dem Arbeitgeber zur Tragung bestimmter Aufwendungen für das überlassene Fahrzeug verpflichten2.

Praxishinweis

Der BFH hat in seinem Urteil bestätigt, dass ein Abzug nicht möglich ist, weil es keine rechtliche Verpflichtung gab, das Fahrzeug in einer Garage unterzustellen. Aus diesem Grund ist es sinnvoll, wenn die Unterbringung des Fahrzeugs in der Garage zwingende Bedingung für die Überlassung ist. Dies muss in der Nutzungsvereinbarung oder im Arbeitsvertrag schriftlich geregelt werden. Hierzu ist es nach Ansicht des BFH nicht ausreichend, wenn nur die allgemeine Verpflichtung besteht, das dem Arbeitnehmer überlassene Fahrzeug pfleglich zu behandeln.

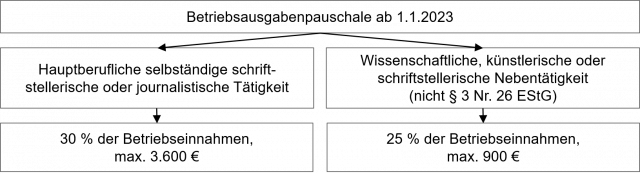

Betriebsausgabenpauschale bei bestimmten Berufsgruppen

In der gleichen Entscheidung hat der BFH auch zur Betriebsausgabenpauschale nach H 18.2 EStH „Betriebsausgabenpauschale“ Stellung bezogen. Hier können seit dem Jahr 2023 folgende Beträge geltend gemacht werden:

Zeitumfang einer hauptberufl. Tätigkeit

Hierzu vertritt die Verwaltung die Ansicht, dass eine hauptberufliche Tätigkeit mindestens einen zeitlichen Umfang von mehr als einem Drittel eines vergleichbaren Vollzeiterwerbs haben muss3.

Pauschale ist im gesetzlich vorgegebenen Rahmen

Nach Ansicht des BFH wird diese Verwaltungsregelung zur Betriebsausgabenpauschale mit dem gesetzlich vorgegebenen Rahmen der Besteuerung der Einkünfte aus § 18 Abs. 1 Nr. 1 Satz 1 EStG als vereinbar angesehen.

Praxishinweise

Fußnoten anzeigen ↓

- [ ↑ ]BFH, Urteile v. 30.11.2016 VI R 2/15, BStBl 2017 II S. 1014 und VI R 49/14, BStBl 2017 II S. 1011; BMF, Schreiben v. 4.4.2018 IV C 5 - S 2334/18/10001, BStBl 2018 I S. 592, Rz. 50, 51; vgl. Immer aktuell V/2021 S. 298.

- [ ↑ ]BMF, Schreiben v. 4.4.2018 IV C 5 - S 2334/18/10001, BStBl 2018 I S. 592, Rz. 52 und 53d.

- [ ↑ ]Sog. Drittelregelung, vgl. R 3.26 Abs. 2 Satz 1 LStR.

- [ ↑ ]Vgl. Immer aktuell VI/2023 S. 224; BerP 6/2023 S. 332.