- Fundstelle:

- juris

- Gesetz:

- § 3 Nr. 72 EStG

- Problemstellung:

- Darstellung der Regelungen des neuen BMF-Schreibens zur Steuerbefreiung bei den Photovoltaikanlagen.

§ 3 Nr. 72 EStG gilt ab VZ 2022

Durch das Jahressteuergesetz 2022 wurde rückwirkend die ertragsteuerliche Steuerbefreiung für bestimmte Photovoltaikanlagen (§ 3 Nr. 72 EStG) mit Wirkung zum 1.1.2022 eingeführt. Am 17.7.20231 wurde das lange erwartete BMF-Schreiben veröffentlicht. Nachfolgend stellen wir einige Regelungen des neuen Schreibens dar.

Eine ausführliche Besprechung des neuen Schreibens erfolgt in unseren Arbeitsgemeinschafften Beratungspraxis 9/2023 und Immer aktuell V/2023 im September.

Eine Darstellung erfolgt auch bei unserem Seminar Veranlagung 2023 Rechtsänderungen 2023/2024. Das Seminar findet an folgenden Terminen statt:

Grundsätze der Steuerbefreiung

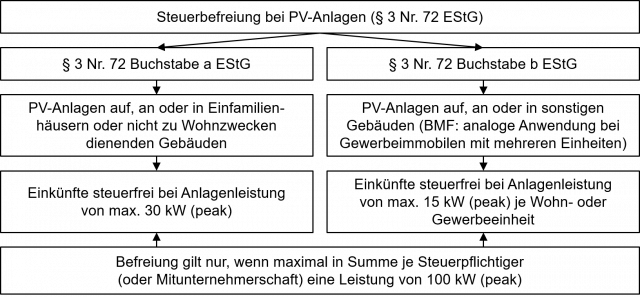

Fallgruppen des § 3 Nr. 72 EStG

Die Steuerbefreiung des § 3 Nr. 72 EStG für Photovoltaikanlagen erfasst folgende beiden Fallgruppen:

Praxishinweis

Aus dem Zusammenspiel von Buchstabe a und b folgt, dass Anlagen auf/an/in einem Gebäude mit maximal 30 kW (peak) immer unter die Steuerbefreiung fallen.

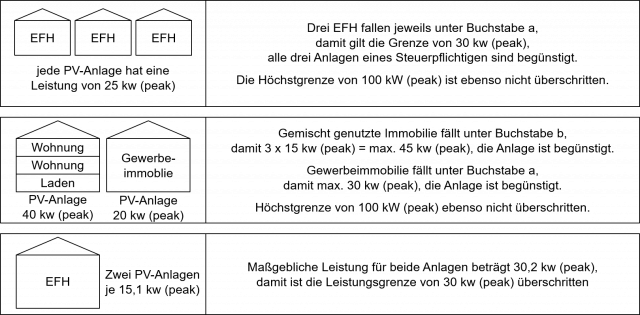

Das neue BMF-Schreiben trifft Aussagen zum persönlichen und sachlichen Anwendungsbereich der Vorschrift und nennt als Beispiel zur Berechnung der Leistungsgrenzen beispielsweise folgendes:

Auswirkungen auf den Investitionsabzugsbetrag (§ 7g EStG)

Auslegung bei IAB sehr zu Ungunsten der Steuerpflichtigen

Seit Einführung der Vorschrift des § 3 Nr. 72 EStG waren die Auswirkungen auf den Investitionsabzugsbetrag nach § 7g EStG unklar. Im aktuellen BMF-Schreiben äußert sich die Verwaltung erstmals bezüglich der Auswirkungen. Die aufgestellten Grundsätze sind aber sehr zu Ungunsten der Steuerpflichtigen. Die Verwaltung unterscheidet zwei Fallgruppen:

Inanspruchnahme in Wirtschaftsjahren ab 2022

Kein IAB bei Anlagen nach § 3 Nr. 72 EStG ab 2022

In nach dem 31.12.2021 endenden Wirtschaftsjahren scheidet bei Anlagen, die unter den § 3 Nr. 72 EStG fallen, die Inanspruchnahme eines Investitionsabzugsbetrag aus2.

Praxishinweise

IAB weiterhin möglich, wenn nicht nur PV-Anlage

Inanspruchnahme in Wirtschaftsjahren bis 2021

Übertragung eines IAB bei Anlagen nach § 3 Nr. 72 EStG ab 2022

Investitionsabzugsbeträge, die in vor dem 1.1.2022 endenden Wirtschaftsjahren in Anspruch genommen und bis einschließlich zum 31.12.2021 noch nicht gewinnwirksam hinzugerechnet wurden, sind nach der Verwaltungsmeinung nach § 7g Abs. 3 EStG rückgängig zu machen, wenn in eine Photovoltaikanlagen investiert wurde, die unter § 3 Nr. 72 EStG fällt4. U. E. gilt dies nur dann, wenn die Photovoltaikanlage ausschließlich unter § 3 Nr. 72 EStG fällt.

Die Verwaltung begründet ihre Auffassung damit, dass die Inanspruchnahme von Investitionsabzugsbeträgen eine betriebliche Tätigkeit mit Gewinnerzielungsabsicht und damit mit prognostiziertem Totalgewinn voraussetzt.

Diese Sichtweise der Verwaltung ist in bestimmten Fällen äußerst nachteilig, wie der nachfolgende Sachverhalt zeigt:

Sachverhalt

A bildete 2020 einen Investitionsabzugsbetrag, weil er im Jahr 2022 eine Photovoltaikanlage anschaffen wollte. Die Steuererstattung aufgrund des Investitionsabzugsbetrag hat er in seine Finanzierung einbezogen. Im Jahr 2022 erfolgt die Anschaffung und Installation der Photovoltaikanlage. Die Anlage fällt vollständig unter § 3 Nr. 72 EStG.

Stellungnahme

Nachdem die Photovoltaikanlage unter § 3 Nr. 72 EStG fällt, sind nach der Verwaltungsauffassung alle Investitionsabzugsbeträge, die bis einschließlich 2021 nicht übertragen wurden, nach § 7g Abs. 3 EStG rückgängig zu machen. Damit ist der Investitionsabzugsbetrag im Jahr der Bildung, somit 2020 wieder aufzulösen. Es fallen Zinsen nach § 233a AO an (vgl. § 7g Abs. 3 Satz 4 EStG).

Handwerkerleistungen nach § 35a Abs. 3 EStG

Handwerkerleistung bei PV-Anlage an eigengenutztem Ge-bäude möglich

Die Verwaltung stellt klar, dass ähnlich wie bei der bisherigen Regelung zur Liebhaberei5, auch bei Photovoltaikanlagen nach § 3 Nr. 72 EStG eine Handwerkerleistung möglich ist. Dies in den Fällen, in den Handwerkerkosten (Wartung, Reparatur oder Installation der Anlage) bei einer Photovoltaikanlage auf, an oder in zu eigenen Wohnzwecken genutzten Gebäuden anfallen. Bei Vorliegen der allgemeinen Anspruchsvoraussetzungen des § 35a EStG kann die Steuerermäßigung gewährt werden6.

Praxishinweise

Auf steuerliche Erfassung der Photovoltaikanlage kann in bestimmten Fällen verzichtet werden

Auf Anzeige kann in bestimmten Fällen verzichtet werden

In einem weiteren Schreiben9 stellt die Verwaltung klar, dass in bestimmten Fällen auf die steuerliche Anzeige über die Aufnahme einer Erwerbstätigkeit nach § 138 Abs. 1 AO und die Übermittlung des Fragebogens zur steuerlichen Erfassung nach § 138 Abs. 1b AO an das zuständige Finanzamt verzichtet werden kann.

Fußnoten anzeigen ↓

- [ ↑ ]Das BMF-Schreiben trägt zwar das Datum 17.7.2023, wurde aber tatsächlich erst am 24.7.2023 veröffentlicht. Warum es zu dieser zeitliches Diskrepanz kam, ist uns nicht bekannt.

- [ ↑ ]BMF, Schreiben v. 17.7.2023 IV C 6 - S 2121/23/10001 :001, juris, Rz. 19.

- [ ↑ ]BMF, Schreiben v. 17.7.2023 IV C 6 - S 2121/23/10001 :001, juris, Rz. 20.

- [ ↑ ]BMF, Schreiben v. 17.7.2023 IV C 6 - S 2121/23/10001 :001, juris, Rz. 19.

- [ ↑ ]Vgl. BMF, Schreiben v. 29.10.2021 IV C 6 - S 2240/19/10006 :006, BStBl 2021 I S. 2202.

- [ ↑ ]BMF, Schreiben v. 17.7.2023 IV C 6 - S 2121/23/10001 :001, juris, Rz. 28.

- [ ↑ ]BMF, Schreiben v. 9.11.2016 IV C 8 - S 2296-b/07/10003 :008, BStBl 2016 I S. 1213, Rz. 39.

- [ ↑ ]BFH, Urteile v. 1.2.2007 VI R 77/05, BStBl 2007 II S. 760; v. 6.5.2010 VI R 4/09, BStBl 2011 II S. 909; v. 5.5.2010 VI R 29/09, BStBl 2011 II S. 116; BMF, Schreiben v. 9.11.2016 IV C 8 - S 2296‑b/07/10003 :008, BStBl 2016 I S. 1213, Rz.19.

- [ ↑ ]BMF, Schreiben v. 12.6.2023 IV A 3 - S 0301/19/10007: 012, BStBl 2023 I S. 990.