- Gericht / Az:

-

BFH, Urteil vom 15.2.2023 VI R 7/21

- Fundstelle:

-

juris

- Gesetz:

- § 35a Abs. 2 EStG

- Streitfrage:

-

Können die Aufwendungen für ein Hausnotrufsystem haushaltsnahe Dienstleistungen nach § 35a Abs. 2 EStG sein?

Urteilsfall

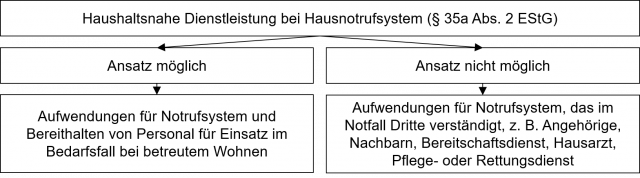

Im Urteilsfall sind Aufwendungen für ein Hausnotrufsystem angefallen, dass lediglich den Kontakt zu einer 24-Stunden-Servicezentrale herstellt, die - soweit erforderlich - Dritte (Angehörige, Nachbarn, Bereitschaftsdienst, Hausarzt, Pflege- oder Rettungsdienst) im Notfall verständigt. Nicht im Entgelt enthalten war der Sofort-Helfer-Einsatz an der Wohnadresse sowie eine Pflege- und Grundversorgung.

Kein Haushaltsbezug, wenn nur Dritte verständigt werden

Die Aufwendungen sind nicht nach § 35a Abs. 2 EStG abzugsfähig. Ein Abzug setzt voraus, dass die Dienstleistung eine hinreichende Nähe zur Haushaltsführung aufweisen. Dabei können nach dem räumlich-funktionalen Haushaltsbegriff auch Dienste jenseits der Grundstücksgrenze begünstigt sein. Es muss sich hierbei allerdings auch insoweit um Tätigkeiten handeln, die ansonsten üblicherweise von Familienmitgliedern erbracht und in unmittelbarem räumlichen Zusammenhang zum Haushalt durchgeführt werden und dem Haushalt dienen. Aus diesem Grund sind die Aufwendungen nicht nach § 35a Abs. 2 EStG abzugsfähig.

Praxishinweis

Mit dieser Entscheidung grenzt sich der BFH von seiner Entscheidung vom 3.9.20151 ab. In diesem Fall sind die Aufwendungen für das Notrufsystem und das Bereithalten von Personal für den Einsatz im Bedarfsfall, das im Rahmen eines betreuten Wohnkomplexes immer vor Ort war, angefallen. Der BFH hat seine Entscheidung damals begründet, dass der Leistungserfolg in der Wohnung des Steuerpflichtigen liegt.

Die beiden Entscheidungen können wie folgt zusammengefasst werden:

Fußnoten anzeigen ↓

- [ ↑ ]BFH, Urteil v. 3.9.2015 VI R 18/14, BStBl 2016 II S. 272; vgl. Immer aktuell II/2016 S. 79.