- Gericht / Az:

-

BFH, Urteil vom 20.9.2022 IX R 29/21

- Fundstelle:

-

DStR 2023 S. 20

- Gesetz:

- § 6 Abs. 1 Nr. 1a EStG

- Problemstellung:

-

Stellen Abfindungen, die an Mieter zum Zwecke der vorzeitigen Räumung eines Objektes gezahlt werden, anschaffungsnahe Herstellungskosten im Sinne des § 6 Abs. 1 Nr. 1a EStG dar?

Urteilsfall

Im Urteilsfall hat eine GbR eine Immobilie erworben und renoviert. Um die Renovierungsarbeiten einfacher durchführen zu können, wurde den Mietern eine Mieterabfindung gezahlt, um sie zum vorzeitigen Auszug aus der Immobilie zu bewegen. Eine Renovierung wäre zwar auch im vermieteten Zustand technisch möglich gewesen, aber deutlich umständlicher. Die Problematik lässt sich an folgendem Beispiel verdeutlichen:

Sachverhalt

Eine denkmalgeschützte Immobilie mit vier Wohnungen wird für 1 Mio. € durch die GbR erworben und anschließend für 500.000 € renoviert. Vom Kaufpreis entfallen 600.000 € auf das Gebäude. Um die bisherigen Mieter zum vorzeitigen Auszug zu motivieren und die Renovierungsarbeiten zu beschleunigen, zahlt die GbR den Mietern Abfindungen von insgesamt 30.000 €.

Stellungnahme

Die Gebäudeanschaffungskosten betragen 600.000 €. Die Grenze für die anschaffungsnahen Herstellungskosten beträgt somit: 600.000 € x 15 % = 90.000 €.

Die Renovierungskosten von 500.000 € übersteigen die Grenze von 90.000 € und sind damit nicht sofort abzugsfähig, sondern nachträgliche Anschaffungskosten. Diese Aufwendungen erhöhen die AfA-Bemessungsgrundlage.

Nur bauliche Maßnahmen an einem Gebäude

Nach Ansicht des BFH fallen unter den Begriff der Instandsetzungs- und Modernisierungsmaßnahmen im Sinne des § 6 Abs. 1 Nr. 1a Satz 1 EStG nur bauliche Maßnahmen, durch die Mängel oder Schäden an vorhandenen Einrichtungen eines bestehenden Gebäudes oder am Gebäude selbst beseitigt werden oder das Gebäude durch Erneuerung in einen zeitgemäßen Zustand versetzt wird.

Der Anwendungsbereich ist auf bauliche Maßnahmen an Einrichtungen des Gebäudes oder am Gebäude selbst beschränkt. Die Begrenzung des sachlichen Anwendungsbereichs des § 6 Abs. 1 Nr. 1a EStG auf Aufwendungen für bauliche Maßnahmen ergibt sich bereits aus dem Wortlaut der Norm. Erforderlich ist demnach, dass es sich um Aufwendungen für die bauliche Maßnahme selbst handelt.

Mieterabfindungen sind nicht in die Grenze einzubeziehen

Nach diesen Grundsätzen zählen die Mieterabfindungen nicht zu den anschaffungsnahen Herstellungskosten. Sie stellen keine Instandsetzungs- oder Modernisierungsmaßnahmen im Sinne des § 6 Abs. 1 Nr. 1a EStG dar. Deswegen gehören sie nicht zu den baulichen Maßnahmen und sind damit sofort als Werbungskosten abzugsfähig.

Fortführung der Stellungnahme

Aus diesem Grundsatz ist die Mieterabfindung von 30.000 € sofort als Werbungskosten abzugsfähig und führt nicht zu anschaffungsnahen Herstellungskosten.

Die Vorinstanz kam zum Ergebnis, dass auch Mieterabfindungen in die 15 %-Grenze einzubeziehen sind1.

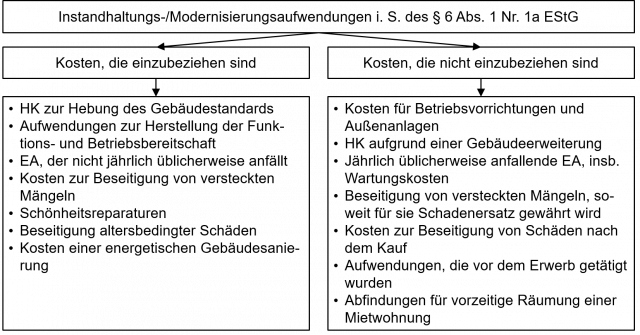

Praxishinweis

Die Abgrenzung, welche Maßnahmen in die 15 %-Grenze einzubeziehen sind und welche nicht, ist nicht immer einfach. Eine Übersicht, welche Aufwendungen in die Berechnung einzubeziehen sind, gibt folgendes Schaubild:

Einen umfassenden Beitrag zur Abgrenzung finden Sie in BerP 3/2022 S. 190 sowie in Immer aktuell IV/2022 S. 235 ff.

Fußnoten anzeigen ↓

- [ ↑ ]FG Münster, Urteil vom 12.11.2021 4 K 1941/20 F, EFG 2022 S. 152; vgl. BerP 2/2022 S. 80.