- Verwaltungs-

anweisung: - BMF, Arbeitshilfe zur Aufteilung eines Gesamtkaufpreises

- Fundstelle:

- www.bundesfinanzministerium.de/kaufpreisaufteilung (Stand: 12.3.2026)

- Gesetz:

- § 7 EStG , § 255 Abs. 1 HGB

- Problemstellung:

- Wie ist ein Gesamtkaufpreis für ein bebautes Grundstück aufzuteilen und welche Bindungswirkung hat die BMF-Arbeitshilfe?

Reihenfolge bei der Aufteilung

Zur Ermittlung der Abschreibung ist der Gesamtkaufpreis eines bebauten Grundstücks in einen Anteil für das Gebäude und einen Anteil für den Grund und Boden sowie ggf. Außenanlagen aufzuteilen. Hierbei ist in folgender Reihenfolge vorzugehen:

- Anerkannte Bewertungsmethode durch einen Gutachter oder

- Kaufpreisaufteilung durch die „Arbeitshilfe“ des BMF.

Werte aus dem Kaufvertrag

Ist eine Aufteilung im notariellen Kaufvertrag vorgenommen worden, ist von den Werten auszugehen, die vom Verkäufer im Kaufvertrag ausgewiesen wurden1. Der Aufteilung ist nur dann nicht zu folgen, wenn diese zum Schein getroffen wurde, willkürlich erscheint2 oder solange dagegen nennenswerten Zweifel bestehen3.

Praxishinweis

Aus diesem Grund haben wir bereits in der Vergangenheit empfohlen, die Aufteilung bereits im notariellen Kaufvertrag vorzunehmen4.

Excel-Datei zur ver-einfachten Kaufpreisaufteilung

Das BMF hat im Jahr 2014 eine Excel-Datei zu einer vereinfachten Kaufpreisaufteilung veröffentlicht. Diese ermöglicht es, in einem typisierten Verfahren entweder eine Kaufpreisaufteilung selbst vorzunehmen oder die Plausibilität einer vorliegenden Kaufpreisaufteilung (z. B. eines Gutachters) zu prüfen. Es handelt sich um eine qualifizierte Schätzung, die sachverständig begründet widerlegbar ist.

Überarbeitete Version vom Februar 2026

Im Februar 2026 hat das BMF nun eine überarbeitete Version zur Kaufpreisaufteilung veröffentlicht5. Die Änderungen im Vergleich zur Vorgängerversion sind jedoch nicht nachvollziehbar. Der Modernisierungsgrad wird im Vergleich zur Vorgängerversion stärker berücksichtigt. Das BMF weist weiter darauf hin, dass es sich bei der Arbeitshilfe um eine qualifizierte Schätzung handelt, die sachverständig begründet widerlegbar ist.

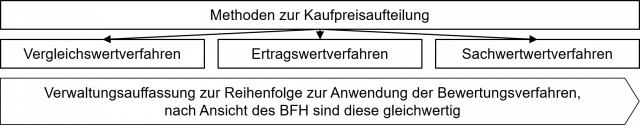

Reihenfolge der Verfahren

Nachdem die Verwaltung jahrelang das Sachwertverfahren zur Kaufpreisaufteilung bevorzugt hat, änderte das BMF jetzt seine Vorgehensweise. Seit einigen Jahren erfolgt die Bewertung je nach Gebäude- bzw. Objekttyp nach folgenden Verfahren:

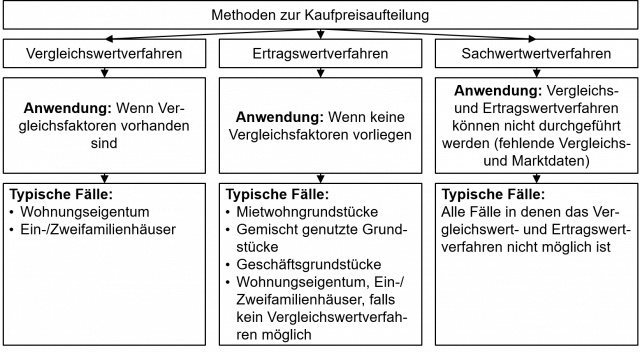

Anwendungsfälle der einzelnen Verfahren

Zu den Anwendungsfällen der einzelnen Verfahren gibt die Verwaltung folgende Hinweise6:

Praxishinweise

Fußnoten anzeigen ↓

- [ ↑ ]BFH, Urteile v. 10.10.2000 IX R 86/97, BStBl 2001 II S. 183; v. 27.7.2004 IX R 54/02, BStBl 2006 II S. 9; v. 18.1.2006 IX R 34/05, BFH/NV 2006 S. 1634; BFH, v. 16.9.2015 IX R 12/14, BStBl 2016 II S. 397; Beschlüsse v. 24.1.2007 IX B 84/06, BFH/NV 2007 S. 1104; v. 4.12.2008 IX B 149/08, BFH/NV 2009 S. 365; H 7.3 EStH „Kaufpreisaufteilung“; Schallmoser, DStR 2009 S. 1685.

- [ ↑ ]BFH, Urteil v. 16.9.2015 IX R 12/14, BStBl 2016 II S. 397; FG Niedersachsen, Urteil v. 24.2.2021 9 K 116/19, juris; FG Münster, Urteil v. 22.9.2022 8 K 2748/20 E, juris.

- [ ↑ ]BFH, Urteil v. 10.10.2000 IX R 86/97, BStBl 2001 II S. 183.

- [ ↑ ]Vgl. BerP 3/2022 S. 177, Tz. 1.5.3.

- [ ↑ ]https://www.bundesfinanzministerium.de/kaufpreisaufteilung (Stand: 12.3.2026).

- [ ↑ ]KPA2 - Anleitung zur Kaufpreisaufteilung, https://www.bundesfinanzministerium.de/kaufpreisaufteilung, S. 1 (Stand: 12.3.2026).

- [ ↑ ]KPA2 - Anleitung zur Kaufpreisaufteilung, https://www.bundesfinanzministerium.de/kaufpreisaufteilung, S. 1 (Stand: 12.3.2026).