- Gericht / Az:

- FG Köln, Urteil vom 12.9.2024 1 K 2206/21 (Rev. eingelegt, Az. des BFH: IX R 24/24)

- Fundstelle:

- juris

- Gesetz:

- § 7b Abs. 1 EStG

- Streitfrage:

- Wird durch den Abriss und Neubau eines vermieteten Gebäudes neuer Wohnraum geschaffen?

Schaffung von neuem Wohnraum ist eine Voraussetzung

Eine der Voraussetzungen für die Sonderabschreibung nach § 7b EStG ist, dass eine neue Wohnung angeschafft oder hergestellt wird und diese Wohnung der entgeltlichen Überlassung zu Wohnzwecken dient. Modernisierungen und Sanierungen erfüllen nicht diese Voraussetzung, auch wenn sie mit hohen Kosten verbunden sind und sich die Ausstattungsmerkmale deutlich verbessern1.

Urteilsfall

Im Urteilsfall wurde ein vermietetes Gebäude abgerissen und durch einen Neubau ersetzt, welcher auch langfristig zu Wohnzwecken vermietet wurde.

Ersatzneubau schafft keinen zusätzlichen Wohnraum

Nach Auffassung des FG Köln wird durch diese Maßnahme keine zusätzliche Wohnung geschaffen. Die Wohnung muss zusätzlich und erstmalig und damit neu geschaffen werden. Somit muss nach einer solchen Maßnahme insgesamt mehr Wohnraum zur Verfügung steht als zuvor. Bestehenden nutzbaren Wohnraum durch Neubauten zu ersetzen, erhöht nicht das Wohnangebot. Das Vorgehen des Steuerpflichtigen ist mit einer Sanierung vergleichbar. Aus diesem Grund ist § 7b EStG ausgeschlossen.

Praxishinweis

Die Entscheidung ist noch nicht rechtskräftig. Das Revisionsverfahren ist beim BFH unter dem Aktenzeichen IX R 24/24 anhängig. Vergleichbare Fälle sind derzeit offenzuhalten.

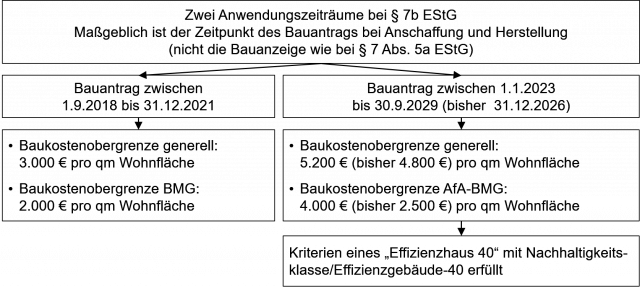

Baukostenobergrenzen sind einzuhalten

Eine weitere Voraussetzung für die Inanspruchnahme der Sonderabschreibung ist, dass die gesetzlichen Baukostenobergrenzen eingehalten werden. Diese wurden durch das Wachstumschancengesetz für den zweiten Anwendungszeitraum rückwirkend erhöht2.

Es gelten die folgenden Grenzen:

Praxishinweis

Zur Ermittlung der Baukostenobergrenze sind die Anschaffungs- oder Herstellungskosten auf die insgesamt neu geschaffene Nutzfläche (inkl. Nebenräume und Tiefgarage) zu verteilen3. Hierbei ist zu beachten, dass im Privatvermögen Zuschüsse die Herstellungskosten mindern4. Damit kann ein solcher u. E. Zuschuss dazu führen, dass ein begünstigtes Gebäude vorliegt. Hierzu wird auf Immer aktuell V/2023 S. 312 verwiesen.

Fußnoten anzeigen ↓

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, BStBl 2020 I S. 623, Rz. 26.

- [ ↑ ]Vgl. Immer aktuell III/2024 S. 172.

- [ ↑ ]BMF, Schreiben v. 7.7.2020 IV C3 - S 2197/19/100009:008, BStBl 2020 I S. 623, Rz. 50.

- [ ↑ ]BFH, Urteil v. 14.7.2009 IX R 7/08, BStBl 2010 II S. 34; R 21.5 Abs. 1 Sätze 1 und 2 EStR.