- Verwaltungs-

anweisung: -

BMF, Schreiben vom 13.4.2021 IV C 5 - S 2334/19/10007

- Fundstelle:

-

BStBl 2021 I S. 624

- Gesetz:

- § 8 Abs. 1 und 2 EStG

Sachbezugsfrei-grenze von 44 € (ab 2022: 50 €)

Arbeitgeber können ihren Arbeitnehmern einmal im Monat steuerfrei einen Sachbezug von maximal 44 € (ab 2022: 50 €) gewähren. In der Praxis erfolgt die Gewährung häufig in Form von Gutscheinen und Geldkarten, weil diese Modelle einfach umzusetzen sind.

Veränderte Voraus-setzungen

Der Gesetzgeber und die Finanzverwaltung haben die Voraussetzungen dafür, dass Gutscheine und Geldkarten als Sachbezug eingestuft werden, verändert. Diese Voraussetzungen sind ab 1.1.2022 zwingend einzuhalten. Aus diesem Grund müssen die bisherigen Modelle überprüft werden, ob sie ab dem 1.1.2022 weiter die Voraussetzungen für Sachbezüge erfüllen.

Praxishinweis

Nachfolgend geben wir einen kurzen Überblick über das neue BMF-Schreiben1. Eine ausführliche Darstellung des gesamten Beitrags finden Sie in Beratungspraxis 8/2021 und Immer aktuell IV/2021. Die Videos zu beiden Arbeitsgemeinschaften sind bereits über Neufang Online verfügbar. Falls Sie nicht in einer dieser Arbeitsgemeinschaften Kunde sind, können Sie eine Videoaufzeichnung inkl. Skript und Mandanteninformation über unsere Homepage erwerben.

Überblick zu den neuen Regelungen

„Gutscheine“ und „Geldkarten“

Zu als Sachbezug in Betracht kommenden „Gutscheinen“ und „Geldkarten“ zählt die Finanzverwaltung auch2

Voraussetzungen Sachbezug

Voraussetzung für die Anerkennung als Sachbezug ist, dass die Gutscheine oder Geldkarten

Gutscheine und Geldkarten als Sachbezüge

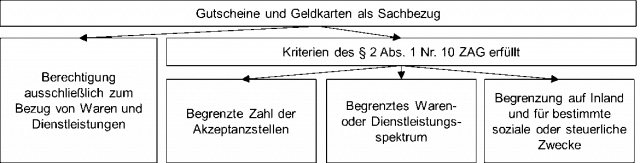

Hinsichtlich der als Sachbezug einzustufenden Gutscheine und Geldkarten, die einerseits ausschließlich zum Bezug von Waren oder Dienstleistungen bei dem Arbeitgeber oder bei einem Dritten berechtigen dürfen und andererseits - spätestens ab 1.1.2022 - die Kriterien des § 2 Abs. 1 Nr. 10 ZAG erfüllen müssen, bildet das BMF drei alternative Fallgruppen, so dass sich dazu insgesamt folgendes Schaubild ergibt:

Fallgruppe 1: Begrenzte Zahl der Akzeptanzstellen

Begrenzte Zahl der Akzeptanzstellen

Dazu gehören3

Als begrenzter Kreis von Akzeptanzstellen gelten dabei städtische oder regionale Einkaufs- und Dienstleistungsverbünde im Inland und aus Vereinfachungsgründen auch von einer bestimmten Ladenkette (einem bestimmten Aussteller) ausgegebene Kundenkarten zum Bezug von Waren oder Dienstleistungen in den einzelnen Geschäften im Inland oder im Internetshop dieser Ladenkette mit einheitlichem Marktauftritt (z. B. ein Symbol, eine Marke, ein Logo); die Art des Betriebs (z. B. eigene Geschäfte, im Genossenschafts- oder Konzernverbund, über Agenturen oder Franchisenehmer) ist dabei unerheblich.

Beispiele zu Fallgruppe 1:

Praxishinweis

Innerhalb der Fallgruppe 1 sind u. E. auch die bei vielen Arbeitgebern recht beliebten Gutscheine von Amazon, Otto oder dm sowie die ebenfalls weit verbreiteten Kartenmodelle von Edenred, Sodexo, Givve, Spendit und anderen Anbietern zu diskutieren. Aus jetziger Sicht gehen wir davon aus, dass die meisten dieser Gutscheine und Geldkarten wohl noch bis 31.12.2021 als Sachbezug behandelt werden können. Ob die jeweiligen Anbieter aber auch dafür sorgen werden (ggf. durch Anpassung der entsprechenden Nutzungsbedingungen), dass ihre Gutscheine oder Geldkarten die ab 1.1.2022 zur Anerkennung als Sachbezug zwingend notwendigen Kriterien des § 2 Abs. 1 Nr. 10 ZAG erfüllen, ist derzeit noch offen und sollte in jedem Einzelfall geprüft werden!

Fallgruppe 2: Begrenztes Waren- oder Dienstleistungsspektrum

Begrenztes Waren- oder Dienstleistungsspektrum

Dazu gehören Gutscheine oder Geldkarten, unabhängig von einer Betragsangabe, die nur aus einer sehr begrenzten Waren- oder Dienstleistungspalette zum Einkauf berechtigen; auf die Anzahl der Akzeptanzstellen und den Bezug im Inland kommt es deshalb hier nicht an4.

Beispiele zu Fallgruppe 2:

Gutscheine oder Geldkarten begrenzt auf

Praxishinweis

Mit der Fallgruppe 2 eröffnet das BMF aus unserer Sicht sowohl für Arbeitgeber als mögliche Abnehmer wie auch für die jeweiligen Anbieter von Gutscheinen und Geldkarten eine gute Möglichkeit, die ab 1.1.2022 zur Anerkennung als Sachbezug zwingend notwendigen Kriterien des § 2 Abs. 1 Nr. 10 ZAG zu erfüllen. Denn die in den vorgenannten Beispielen enthaltenen Gutscheine und Geldkarten stellen trotz der Begrenzung des Waren- oder Dienstleistungsspektrums ein attraktives Benefit für den Mitarbeiter dar, sind aber aufgrund dessen recht einfach zu beurteilen, weil die Anzahl der Akzeptanzstellen und der Bezug im Inland keine Rolle spielen. Daher gehen wir davon aus, dass diese Form spätestens ab 2022 in der Vergütungspraxis deutlich häufiger anzutreffen sein wird als bisher.

Fallgruppe 3: Begrenzung auf das Inland und für bestimmte soziale oder steuerliche Zwecke

Begrenzung auf das Inland und für be-stimmte soziale oder steuerliche Zwecke

Dazu gehören Gutscheine oder Geldkarten, unabhängig von einer Betragsangabe, die aufgrund von Akzeptanzverträgen zwischen Aussteller/Emittent und Akzeptanzstellen zum Einkauf von Waren oder Dienstleistungen nur für bestimmte soziale oder steuerliche Zwecke im Inland berechtigen (Zweckkarte); auf die Anzahl der Akzeptanzstellen kommt es deshalb hier nicht an5.

Als begünstigter steuerlicher Zweck gilt dabei nicht die Inanspruchnahme der 44 €-Freigrenze oder der Regelung zu den Aufmerksamkeiten i. S. der R 19.6 LStR, und auch nicht der Pauschalierung nach § 37b EStG.

Beispiele zu Fallgruppe 3:

Praxishinweis

Mit der Fallgruppe 3 werden unserer Einschätzung nach zwar zutreffend Sachbezüge beschrieben, die auch die ab 1.1.2022 zur Anerkennung als Sachbezug zwingend notwendigen Kriterien des § 2 Abs. 1 Nr. 10 ZAG erfüllen. Allerdings spielen die in den vorgenannten Beispielen enthaltenen Gutscheine und Geldkarten hinsichtlich der Anwendung der 44 €-Freigrenze in der Praxis keine Rolle, weil für sie zumeist andere steuerliche Vergünstigungen zur Anwendung kommen (für Essensgutscheine und Restaurantschecks beispielsweise die Bewertung mit dem amtlichen Sachbezugswert und ggf. die Pauschalierung der Lohnsteuer mit 25 %). Daher gehen wir davon aus, dass sich dies auch ab 2022 nicht ändern wird.

Gebühren und Serviceentgelte

Gebühren und Ser-viceentgelte kein Sachbezug

Die Zahlung von Gebühren oder Serviceentgelten für Gutscheine oder Geldkarten durch den Arbeitgeber stellt nach Ansicht der Finanzverwaltung weiterhin keinen geldwerten Vorteil dar. Bei den vom Arbeitgeber getragenen Gebühren für die Bereitstellung (z. B. Setup-Gebühr) oder Aufladung von Gutscheinen und Geldkarten handelt es sich um eine notwendige Begleiterscheinung betriebsfunktionaler Zielsetzungen des Arbeitgebers und damit nicht um Arbeitslohn des Arbeitnehmers6.

Zufluss

Zufluss bei Gut-scheinen und Geld-karten eines Dritten

Der Zufluss des Sachbezugs erfolgt bei einem Gutschein oder einer Geldkarte, die bei einem Dritten einzulösen ist, wie bisher auch im Zeitpunkt der Hingabe und bei Geldkarten frühestens im Zeitpunkt der Aufladung des Guthabens, weil der Arbeitnehmer zu diesem Zeitpunkt einen Rechtsanspruch gegenüber dem Dritten erhält7.

Zusätzlichkeitserfordernis

Durch die Ergänzung des § 8 Abs. 2 Satz 11 EStG ab 1.1.2020 fallen Gutscheine und Geldkarten nur noch dann unter die 44 €-Freigrenze, wenn sie vom Arbeitgeber zusätzlich zum ohnehin geschuldeten Arbeitslohn i. S. des § 8 Abs. 4 EStG8 gewährt werden. Der steuerliche Vorteil ist somit insbesondere für Gehaltsumwandlungen ausgeschlossen. Diese Neuregelung wurde ohne besondere zeitliche Anwendungsregel eingeführt und gilt daher bereits seit 1.1.2020 übergangslos auch für bestehende Gutschein- oder Kartenmodelle9.

Erhöhung der Freigrenze ab 1.1.2022 auf 50 €

Ab 1.1.2022: 50 €-Freigrenze

Durch das Jahressteuergesetz 2020 wurde die Erhöhung der Freigrenze von 44 € auf 50 € ab 1.1.2022 beschlossen10. In Zukunft wird daher (wieder) von der „50 €-Freigrenze“ zu sprechen sein.

Fußnoten anzeigen ↓

- [ ↑ ]BMF, Schreiben v. 13.4.2021 IV C 5 - S 2334/19/10007, BStBl 2021 I S. 624.

- [ ↑ ]BMF, Schreiben v. 13.4.2021 IV C 5 - S 2334/19/10007, BStBl 2021 I S. 624, Rz. 3.

- [ ↑ ]BMF, Schreiben v. 13.4.2021 IV C 5 - S 2334/19/10007, BStBl 2021 I S. 624, Rz. 9-11.

- [ ↑ ]BMF, Schreiben v. 13.4.2021 IV C 5 - S 2334/19/10007, BStBl 2021 I S. 624, Rz. 12-13.

- [ ↑ ]BMF, Schreiben v. 13.4.2021 IV C 5 - S 2334/19/10007, BStBl 2021 I S. 624, Rz. 14-16.

- [ ↑ ]BMF, Schreiben v. 13.4.2021 IV C 5 - S 2334/19/10007, BStBl 2021 I S. 624, Rz. 3 (a. E.); ebenso bereits OFD Frankfurt a. M., Verfügung v. 26.10.2018 S 2334 A-097-St 232 (n. v.).

- [ ↑ ]BMF, Schreiben v. 13.4.2021 IV C 5 - S 2334/19/10007, BStBl 2021 I S. 624, Rz. 34.

- [ ↑ ]Vgl. dazu auch BMF, Schreiben v. 5.2.2020 IV C 5 - S 2334/19/10017 :002, BStBl 2020 I S. 222.

- [ ↑ ]BMF, Schreiben v. 13.4.2021 IV C 5 - S 2334/19/10007, BStBl 2021 I S. 624, Rz. 4.

- [ ↑ ]Jahressteuergesetz 2020 v. 21.12.2020, BGBl 2020 I S. 3096.