- Gericht / Az:

-

BFH, Urteil vom 22.2.2021 IX R 7/20

- Fundstelle:

- BFH/NV 2021 S. 856

- Gesetz:

- § 21 Abs. 2 EStG

- Streitfrage:

- Ist die ortsübliche Miete vorrangig aus dem Mietspiegel abzuleiten?

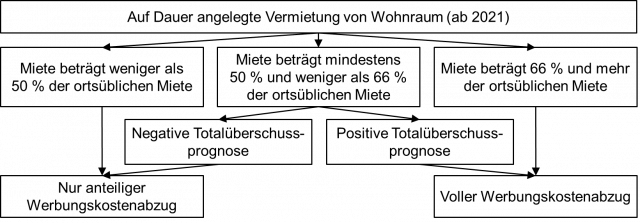

Vereinbarte Miete im Vergleich zur ortsüblichen Miete

Bei der verbilligten Überlassung von Wohnungen ist zur Ermittlung des Werbungskostenabzugs zu prüfen, ob die vereinbarte Miete mindestens 66 % der ortsüblichen Miete beträgt. Es gelten folgende Grundsätze1:

Miete für eine Wohnung mit vergleichbarer Art, Lage und Ausstattung

Zur Bestimmung der ortsüblichen Miete ist eine Marktmiete für eine Wohnung vergleichbarer Art, Lage und Ausstattung heranzuziehen. Sie umfasst die Kaltmiete und die umlagefähigen Nebenkosten2 nach der Betriebskostenverordnung.

Mietspiegel ist vorrangig

Nach Ansicht des BFH ist die ortsübliche Marktmiete grundsätzlich auf der Basis des Mietspiegels zu bestimmen und damit ist der Mietspiegel vorrangig.

Weitere Methoden, die grundsätzlich gleichrangig sind

Liegt ein Mietspiegel nicht vor, was z. B. in kleineren Gemeinden der Fall sein kann oder ist der Mietspiegel fehlerhaft, kann die ortsübliche Marktmiete z. B.

ermittelt werden.

Diese drei Möglichkeiten sind gegenüber dem Mietspiegel nachrangig, aber untereinander ist jeder dieser Ermittlungswege grundsätzlich gleichrangig.

Praxishinweise

Fußnoten anzeigen ↓

- [ ↑ ]Vgl. BerP 3/2021 S. 167.

- [ ↑ ]BFH, Urteil v. 10.5.2016 IX R 44/15, BStBl 2016 II S. 835; R 21.3 Satz 2 EStR; H 21.3 EStH „Ortsübliche Marktmiete“.

- [ ↑ ]BFH, Urteil v. 6.2.2018 IX R 14/17, BStBl 2018 II S. 522.

- [ ↑ ]BFH, Urteil v. 28.1.1997 IX R 88/94, BStBl 1997 II S. 605; OFD Rheinland, Verfügung v. 18.12.2009.