- Gericht / Az:

-

FG Münster, Urteil vom 9.3.2021 1 K 3085/17 E, G, U

- Fundstelle:

-

juris

- Gesetz:

- § 160 AO

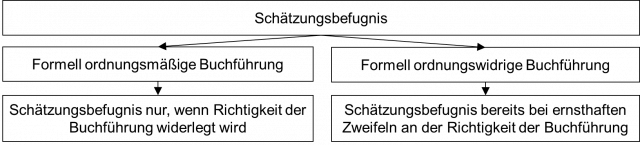

Bei einer Hinzuschätzung von Einnahmen wegen einer formell ordnungswidrigen Kassenführung wird der Finanzbehörde ein gewisser Ermessensspielraum eingeräumt. Somit darf sich die Höhe der Hinzuschätzung innerhalb eines gewissen Rahmens bewegen. Der Ermessensrahmen wird umso größer, je gröber gegen die formellen Anforderungen verstoßen wird1.

Wann besteht eine Schätzungsbefugnis?

Bezüglich der Schätzungsbefugnis gilt:

Praxishinweis

Grober Fehler, großer Schätzungsrahmen

Bei besonders grober Pflichtverletzung kann sich die Schätzung auch am oberen Rand des Rahmens orientieren. Außerdem wird der Rahmen umso größer, je schwerwiegender die formelle Pflichtverletzung ist2.

Schätzung muss Lebenssachverhalt möglichst nahe kommen

Das Ziel einer Schätzung ist jedoch stets, dass diese dem tatsächlichen Sachverhalt möglichst nahekommen soll. Daher muss sie in ihrer Ausgestaltung schlüssig, wirtschaftlich möglich und wahrscheinlich sein. Folglich erlauben kleine, aber unstrittige formelle Mängel auch nicht Hinzuschätzungen im größeren Rahmen. Werden z. B. einzelne Barumsätze im Wert von ca. 100 € im Jahr nachweislich nicht in der Kasse verbucht, ergibt sich hieraus nur eine Schätzungsbefugnis i. H. dieser 100 €. Bei einer Gesamtumsatzgröße von 30.000 € pro Jahr darf es in diesem Fall nicht zu einer pauschalen Hinzuschätzung von mehreren tausend Euro kommen. Dies wäre unverhältnismäßig3.