- Gericht / Az:

-

BMF, Schreiben v. 13.4.2021 IV C 5 - S 2334/19/10007 :002

- Fundstelle:

-

juris

- Gesetz:

- § 8 Abs. 1 Satz 2 und 3 EStG

- Problemstellung:

-

Zweifelsfragen in der Abgrenzung zwischen Geldleistungen und Sachbezug u. a. für die Sachbezugsfreigrenze von 44 € und § 37b EStG.

Mit Wirkung ab 1.1.2020 wurde eine neue Abgrenzung zwischen Barlohn und Sachlohn in § 8 Abs. 1 Sätze 2 und 3 EStG vorgenommen1. Es wurde gesetzlich festgeschrieben, dass zweckgebundene Geldleistungen, nachträgliche Kostenerstattungen, Geldsurrogate und andere Vorteile, die auf einen Geldbetrag lauten, grundsätzlich keine Sachbezüge, sondern Geldleistungen sind.

Verwaltung klärt Zweifelsfragen

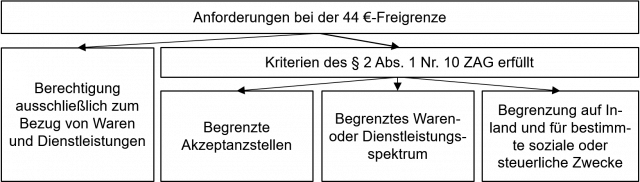

Von Anfang an bestanden Zweifelsfragen, ob bestimmte Gutscheinkarten noch anerkannt sind oder nicht. Das BMF hat hierzu am 13.4.2021 ein Anwendungsschreiben veröffentlicht. Nachdem die Neuregelung schon über ein Jahr anzuwenden ist, wäre eine zeitnahe Veröffentlichung dieses BMF-Schreibens wünschenswert gewesen. Erfreulich ist jedoch, dass vor allem in den problematischen Punkten (z. B. Auslegung des § 2 Abs. 1 Nr. 10 ZAG) eine Übergangsregelung bis zum 31.12.2021 gewährt wird (Rz. 30 des BMF-Schreibens).

Abgrenzung

Spätestens ab dem 1.1.2022 müssen die folgenden Voraussetzungen eingehalten sein:

Karten von Onlinehändlern

Bezüglich der Onlinehändler (z. B. Amazon) ist zu beachten, dass nur solche Karten begünstigt sind, die ausschließlich zum Bezug von Waren oder Dienstleistungen aus seiner eigenen Produktpalette (Verkauf und Versand durch den Online-Händler) berechtigen. Eine Karte ist nicht begünstigt, wenn sie auch für Produkte von Fremdanbietern (z. B. Marketplace) einlösbar sind.

Karten von Tankstellenketten

Karten einer Tankstellenkette sind begünstigt, wenn sie zum Bezug von Waren oder Dienstleistungen in den einzelnen Tankstellen mit einheitlichem Marktauftritt (z. B. ein Symbol, eine Marke, ein Logo) berechtigen. Die Art des Betriebs (z. B. eigene Geschäfte, im Genossenschafts- oder Konzernverbund, über Agenturen oder Franchisenehmer) ist unerheblich.

Folgende Karten sind u. a. nach der Verwaltungsauffassung begünstigt:

- für den Personennah- und Fernverkehr,

- Fitnessleistungen (z. B. für den Besuch der Trainingsstätten und zum Bezug der dort angebotenen Waren oder Dienstleistungen),

- Streamingdienste für Film und Musik,

- Zeitungen und Zeitschriften, einschließlich Downloads,

- Bücher, auch als Hörbücher oder Dateien, einschließlich Downloads.