- Gericht / Az:

- BFH, Urteile vom 1.8.2019 IV R 32/18, VI R 40/17, VI R 21/17

- Fundstelle:

-

juris

- Gesetz:

- § 19 EStG , § 3 Nr. 33 EStG , § 40 Abs. 2 Satz 1 Nr. 5 EStG , § 40 Abs. 2 Satz 2 EStG

- Streitfrage:

- Ist bei einer Gehaltsumwandlung das Kriterium „zusätzlich zum ohnehin geschuldeten Arbeitslohn“ erfüllt?

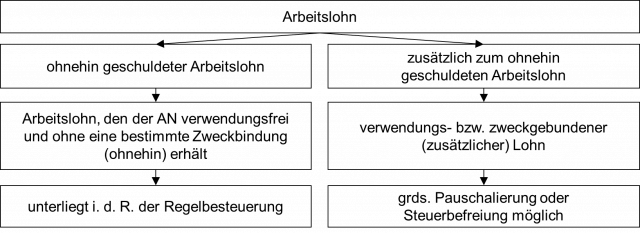

Zusätzlichkeitserfordernis

Bestimmte Steuerbefreiungs- und Pauschalierungsvorschriften setzen voraus, dass eine Leistung des Arbeitgebers „zusätzlich zum ohnehin geschuldeten Arbeitslohn“ erbracht wird.

Urteilsfall

Im Urteilsfall hat ein Arbeitgeber mit seinen Arbeitnehmern eine Vereinbarung getroffen, dass sie auf einen Teil ihres Bruttogehalts bei unveränderter Arbeitszeit verzichten. In einer ergänzenden Vereinbarung wurde geregelt, dass die Arbeitnehmer einen Zuschuss für die Nutzung des Internets und für Fahrten zwischen Wohnung und erster Tätigkeitsstätte erhalten. Diese Zuschüsse wurden nach § 40 Abs. 2 EStG pauschalversteuert.

Änderung der Rechtsprechung

Nach der bisherigen Rechtsprechung ist das Tatbestandsmerkmal „zusätzlich zum ohnehin geschuldeten Arbeitslohn“ erfüllt, wenn eine Leistung des Arbeitgebers zu den Lohnzahlungen hinzukommt, die entweder durch Vereinbarung, eine dauernde Übung oder sonst arbeitsrechtlich geschuldet sind. Der zusätzlich hierzu geleistete Lohn ist danach derjenige, auf den der Arbeitnehmer arbeitsrechtlich keinen Anspruch hat, der folglich freiwillig vom Arbeitgeber erbracht wird.

Verwendungs- bzw. zweckgebundener Zuschuss

In einer Rechtsprechungsänderung kommt der BFH zum Ergebnis, dass eine Leistung „zusätzlich zum ohnehin geschuldeten Arbeitslohn“ vorliegt, wenn der Arbeitgeber einen verwendungs- bzw. zweckgebundenen Zuschuss leistet. Es gelten damit folgende Grundsätze:

Freiwilligkeit und Zusätzlichkeit schließen einander nicht aus

Praxishinweise

Gehaltsumwandlung

Zuflussprinzip

Fußnoten anzeigen ↓

- [ ↑ ]BMF, Schreiben v. 22.5.2013 IV C 5 - S 2388/11/10001-02, BStBl 2013 I S. 728; R 3.33 Abs. 5 Satz 2 LStR.