- Gericht / Az:

-

FG Köln, Urteil vom 27.6.2018 3 K 870/17 (Rev. eingelegt, Az. des BFH VI R 31/18)

- Fundstelle:

-

juris

- Gesetz:

- § 19 Abs. 1 Satz 1 Nr. 1a EStG

Betriebsveranstaltungen bis 110 € sind steuerfrei

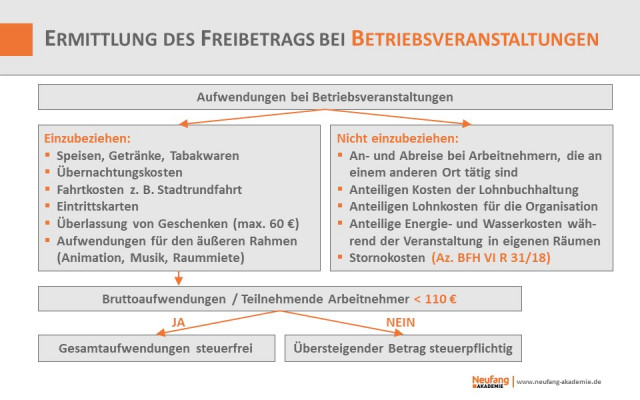

Bis zu zwei Betriebsveranstaltungen pro Jahr sind steuerfrei, wenn die Zuwendung (einschließlich Umsatzsteuer) nicht mehr als 110 € pro Arbeitnehmer und Betriebsveranstaltung beträgt (§ 19 Abs. 1 Satz 1 Nr. 1a Satz 3 EStG). Zur Ermittlung der Zuwendungen anlässlich einer Betriebsveranstaltung sind alle Aufwendungen des Arbeitgebers zusammenzuzählen und durch die Anzahl der teilnehmenden Personen, zu denen neben den Arbeitnehmern auch deren Angehörige rechnen, zu teilen. Die Kosten für die Angehörigen sind dann dem Arbeitnehmer zuzurechnen (§ 19 Abs. 1 Satz 1 Nr. 1a Satz 5 EStG).

Urteilsfall

Im Urteilsfall waren zu einer Weihnachtsfeier 27 Arbeitnehmer angemeldet. Zwei davon sagten kurzfristig ab, ohne dass dies zu einer Reduzierung der bereits veranschlagten Kosten durch den Veranstalter führte. Damit wurde der Freibetrag überschritten.

FG widerspricht der Verwaltungsauffassung

Nach der Verwaltungsauffassung sind solche Storno- und Leerkosten in die Berechnung einzubeziehen1. Dem widerspricht das FG Köln. Es ist nicht nachvollziehbar, weshalb den Feiernden die vergeblichen Aufwendungen des Arbeitgebers für sog. „No-Shows“ zuzurechnen sind2. Die Feiernden haben keinen Vorteil durch die Absage ihrer beiden Kollegen.

Praxishinweise

Das Urteil ist zu Gunsten in allen noch nicht bestandskräftigen Fällen anzuwenden; ggf. ist eine korrigierte Lohnsteuer-Anmeldung abzugeben. Die Lohnsteueranmeldung steht unter dem Vorbehalt der Nachprüfung, damit ist eine Korrektur innerhalb der Festsetzungsverjährung von grundsätzlich vier Jahren möglich. Es können derzeit die Anmeldungen ab 2014 korrigiert werden (Ausnahme z. B. abgeschlossene Lohnsteuer-Außenprüfung).

Sollte das Finanzamt einen Haftungsbescheid erlassen, so ist Einspruch einzulegen, sowie Ruhen des Verfahrens und Aussetzung der Vollziehung zu beantragen.

Dem Finanzamt ist zur Kenntnis zu bringen, dass der Freibetrag abweichend von der Verwaltungsauffassung berechnet wurde.

Die Lohnsteuer wird im Regelfall nach § 40 Abs. 2 Satz 1 Nr. 2 EStG mit 25 % pauschaliert, weil dann keine Sozialversicherung anfällt (§ 1 Abs. 1 Satz 1 Nr. 3 SvEV).

Einen Überblick, welche Kosten in die Berechnung des 110 €-Freibetrags einzubeziehen sind, gibt es folgende Schaubild:

Eine ausführliche Darstellung finden Sie in Immer aktuell I/2016.