- Gericht / Az:

- BFH, Urteil vom 11.4.2018 III R 18/17

- Fundstelle:

-

BFH/NV 2018 S. 885

- Gesetz:

- § 32 Abs. 4 Satz 2 EStG

- Streitfrage:

- Unter welchen Voraussetzungen liegt eine einheitliche Erstausbildung vor?

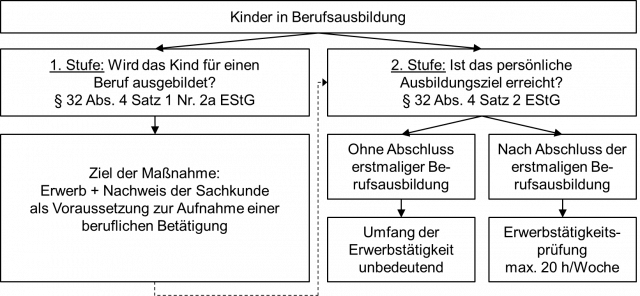

20-Stunden-Grenze ist bei Zweitausbildung zu beachten

Während einer Erstausbildung/-studium ist ein Kind grundsätzlich berücksichtigungsfähig, wenn es die Altersgrenze noch nicht überschritten hat. Wenn das Kind sein persönliches Ausbildungsziel erreicht hat und sich in einer Zweitausbildung befindet, ist eine Erwerbstätigkeitsprüfung nach § 32 Abs. 4 Satz 2 EStG durchzuführen1. Das Kind ist in diesem Fall nur noch berücksichtigungsfähig, wenn es keiner die Ausbildung hindernden (schädlichen) Erwerbstätigkeit nachgeht2. Hierzu ist die 20-Stunden-Grenze des § 32 Abs. 4 Satz 2 EStG zu prüfen.

Prüfen Sie im 1. Prüfungsschritt, ob das Kind überhaupt einer Berufsausbildung oder einem Studium i. S. des § 32 Abs. 4 Satz 1 Nr. 2a EStG nachgeht. Erst danach ist im 2. Schritt entscheidend, ob eine Erst- oder Zweitausbildung vorliegt. Es gelten somit folgende Grundsätze:

Persönliches Berufsziel alleine entscheidend für Erstausbildung

Die Erstausbildung ist auch dann nicht abgeschlossen, wenn ein Kind mehrere Ausbildungsteile (z. B. Ausbildung, Bachelor- und Masterstudium) nach objektiven Beweisanzeichen in sich verbunden für sein angestrebtes Berufsziel verfolgt3. Dies ist der Fall, wenn die Ausbildungsabschnitte integrativer Bestandteil einer einheitlichen Erstausbildung sind. Hierzu ist ein enger zeitlicher und sachlicher Zusammenhang (z. B. dieselbe Berufssparte, derselbe fachliche Bereich) erforderlich. Dies ist bei einem sog. konsekutiven Masterstudium der Fall4.

Mehraktige Ausbildungsgänge

Bei mehraktigen Ausbildungsgängen liegt eine einheitliche Erstausbildung vor, wenn zwischen den einzelnen Ausbildungsabschnitten ein enger zeitlicher und sachlicher Zusammenhang (z. B. dieselbe Berufssparte, derselbe fachliche Bereich) besteht5.

Bei zeitlicher Zäsur liegt keine Erstausbildung vor

Setzt ein Kind nach Beendigung der Ausbildung zur Steuerfachangestellten seine Berufsausbildung mit den weiterführenden Berufszielen „Staatlich geprüfter Betriebswirt“ und „Steuerfachwirt“ nicht zum nächstmöglichen Zeitpunkt fort, liegt keine einheitliche Erstausbildung vor. Es fehlt am engen zeitlichen Zusammenhang.

An einem erforderlichen zeitlichen Zusammenhang fehlt es u. a. dann, wenn das Kind nach Erlangung des ersten berufsqualifizierenden Abschlusses den weiteren Ausbildungsabschnitt nicht mit der gebotenen Zielstrebigkeit aufnimmt, obwohl es diesen früher hätte beginnen können6.

Die FG-Rechtsprechung hatte in jüngster Zeit weitere Fälle zu den mehraktigen Ausbildungsgängen entschieden. Hier ein kurzer Überblick:

| 1. | Ausbildung Steuerfachgehilfe und Steuerfachwirt |

Ausbildung Steuerfachgehilfe und Steuerfachwirt

Der enge zeitliche Zusammenhang ist bei einer Ausbildung zum Steuerfachgehilfen und der Weiterbildung zum Steuerfachwirt nicht eingehalten, wenn die Unterbrechung (mit zwischenzeitlicher Vollzeit-Erwerbstätigkeit als Steuerfachangestellte) bis zum zweiten „Ausbildungsabschnitt“ zwei Jahre beträgt7. Die zwischenzeitliche Berufstätigkeit bei einem Steuerberater begründet wegen des nicht im Vordergrund stehenden Ausbildungscharakters kein Ausbildungsdienstverhältnis.

| 2. | Ausbildung Steuerfachgehilfe und Bachelorstudium Steuerrecht |

Ausbildung Steuerfachgehilfe und Bachelorstudium im Steuerrecht

Ein im Anschluss an die Ausbildung zum Steuerfachgehilfen aufgenommenes Bachelor-Studium im Steuerrecht stellt einen integrativen Bestandteil der erstmaligen Berufsausbildung dar, weil der zeitliche und sachliche Zusammenhang gewahrt ist8. Das Revisionsverfahren (Az. III R 8/18) ist anhängig. Nach Ansicht des BFH liegt keine einheitliche Erstausbildung vor, wenn die weiteren Ausbildungsmaßnahmen als eine auf Weiterbildung und/oder Aufstieg in dem bereits aufgenommenen Berufszweig gerichtete Nebensache darstellen9.

| 3. | Ausbildung Steuerfachangestellter und Fachschule für Wirtschaft |

Ausbildung Steuerfachangestellter und Besuch einer Fachschule für Wirtschaft

Der im Anschluss an eine Ausbildung zur Steuerfachangestellten erfolgte Besuch einer Fachschule für Wirtschaft neben einer Vollzeitbeschäftigung im Ausbildungsberuf ist nicht der zweite Teil einer mehraktigen Berufsausbildung10. Eine praktische Berufstätigkeit in einem bereits erlernten Beruf, die eine zwingende Voraussetzung für den Abschluss einer weiteren Ausbildung darstellt (berufspraktische Erfahrung), ist keine Berufsausbildung und aufgrund dieser zeitlichen Zäsur liegt eine Zweitausbildung vor. Auch hier sind die Revisionsverfahren (Az. III R 18/17 und III R 47/17) anhängig.

| 4. | Studium Diplom-Finanzwirt und M.A. in Taxation |

Studium Diplom-Finanzwirt und M.A. in Taxation

Die Ausbildung zum Diplom-Finanzwirt und ein nachfolgender Studiengang zum „Master of Arts in Taxation“, der zugleich der Vorbereitung auf die Steuerberaterprüfung dient, sind keine einheitliche erstmalige Berufsausbildung. Die Zulassung zu der mit dem Masterstudiengang angestrebten Steuerberaterprüfung erfordert eine berufspraktische Tätigkeit von drei Jahren. Dieses Zulassungserfordernis führt dazu, dass jedenfalls die Steuerberaterprüfung nicht mehr als Teil einer mit dem Studium als Diplom-Finanzwirt begonnenen einheitlichen Erstausbildung anzusehen ist11.

| 5. | Ausbildung Steuerfachangestellter und Berufsziel Steuerberater |

Ausbildung Steuerfachangestellter und Berufsziel Steuerberater

Mit dem Bestehen der Prüfung zum Steuerfachangestellten ist eine erstmalige Berufsausbildung abgeschlossen, wenn das Kind von Anfang an das Berufsziel Steuerberater hat und knapp vier Jahre später eine Ausbildung zum Steuerfachwirt abschließt und eine Zulassung zur Steuerberaterprüfung frühestens sieben Jahre nach dem Abschluss als Steuerfachangestellter möglich ist12. Das Revisionsverfahren (Az. III R 43/17) ist anhängig.

| 6. | Banklehre und Studium zum Sparkassenfachwirt |

Banklehre und Studium zum Sparkassenfachwirt

Ein nach Abschluss einer Banklehre aufgenommenes Studium zum Sparkassenfachwirt, das nebenberuflich ausgeübt wird, kann Teil einer mehraktigen Berufsausbildung sein. Die Banklehre und das anschließende Studium sind als einheitliche mehraktige Berufsausbildung anzusehen. Das Studium baut inhaltlich auf die Ausbildung auf und es handele sich um einen Abschluss, der eine Tätigkeit mit einem höheren Verantwortungsspektrum zulässt13.

| 7. | Banklehre und Studium am Bankkolleg |

Banklehre und Studium am Bankkolleg

Ein nach Abschluss einer Banklehre aufgenommenes Studium am Bankkolleg, das nebenberuflich ausgeübt wird, kann Teil einer mehraktigen Berufsausbildung sein. Abzustellen ist darauf, ob die Ausbildungsabschnitte in einem engen zeitlichen und sachlichen Zusammenhang zueinander stehen14. Das Revisionsverfahren (Az. III R 12/18) ist anhängig.

| 8. | Bachelor- und Masterstudium |

Bei einem sog. konsekutiven Masterstudium ist ein enger zeitlicher und sachlicher Zusammenhang gegeben, so dass eine einheitliche Erstausbildung vorliegt15. Ein für eine mehraktige Ausbildung erforderlicher enger sachlicher Zusammenhang kann auch zwischen einem Masterstudium der Wirtschaftspsychologie und einem zuvor absolvierten Bachelorstudium BWL-Dienstleistungsmanagement bestehen, unbeschadet dessen, dass das Bachelorstudium mit dem Bachelor of Arts, das Masterstudium hingegen mit dem Master of Science abgeschlossen wird16. Das Revisionsverfahren (Az. III R 26/18) ist vor dem BFH anhängig.

Praxishinweise

Fußnoten anzeigen ↓

- [ ↑ ]BMF, Schreiben v. 8.2.2016 IV C 4 - S 2282/07/0001-01, BStBl 2016 I S. 226, Rz. 1.

- [ ↑ ]BMF, Schreiben v. 8.2.2016 IV C 4 - S 2282/07/0001-01, BStBl 2016 I S. 226, Rz. 2.

- [ ↑ ]BFH, Urteile v. 3.7.2014 III R 52/13, BStBl 2015 II S. 152; v. 15.4.2015 V R 27/14, BStBl 2016 II S. 163; v. 3.9.2015 VI R 9/15, BStBl 2016 II S. 166; v. 22.6.2016 V R 32/15, BFH/NV 2016 S. 1554.

- [ ↑ ]BFH, Urteil v. 3.9.2015 VI R 9/15, BStBl 2016 II S. 166.

- [ ↑ ]BMF, Schreiben v. 8.2.2016 IV C 4 - S 2282/07/0001-01, BStBl 2016 I S. 226, Rz. 12b, 16 und 17.

- [ ↑ ]BFH, Urteil v. 15.4.2015 V R 27/14, BStBl 2016 II S. 163.

- [ ↑ ]FG Düsseldorf, Urteil v. 11.1.2018 9 K 1541/17 Kg, juris.

- [ ↑ ]FG Düsseldorf, Urteil v. 11.1.2018 9 K 994/17 Kg, juris (Rev. eingelegt, Az. des BFH: III R 8/18).

- [ ↑ ]BFH, Urteil v. 17.1.2019 III R 8/18, juris.

- [ ↑ ]FG Münster, Urteile v. 23.5.2017 1 K 2410/16 Kg, juris (Rev. eingelegt, Az. des BFH: III R 18/17); v. 23.5.2017 1 K 3050/16 Kg, juris (Rev. eingelegt, Az. des BFH: III R 47/17).

- [ ↑ ]FG Münster, Urteil v. 24.5.2018 10 K 768/17 Kg, juris.

- [ ↑ ]FG des Saarlandes, Urteil v. 15.2.2017 2 K 1290/16, juris (Rev. eingelegt, Az. des BFH: III R 43/17).

- [ ↑ ]FG Münster, Urteil v. 14.5.2018 13 K 1161/17, juris.

- [ ↑ ]Niedersächsisches FG, Urteile v. 13.11.2017 1 K 115/17, juris (Rev. eingelegt, Az. des BFH: III R 17/18); v. 6.2.2018 13 K 171/17, juris (Rev. eingelegt, Az. des BFH: III R 12/18).

- [ ↑ ]BFH, Urteil v. 3.9.2015 VI R 9/15, BStBl 2016 II S. 166.

- [ ↑ ]FG Baden-Württemberg, Urteil v. 16.1.2018 6 K 3796/16, juris (Rev. eingelegt, Az. des BFH: III R 26/18).

- [ ↑ ]BMF, Schreiben v. 8.2.2016 IV C 4 - S 2282/07/0001-01, BStBl 2016 I S. 226, Rz. 1.