Pauschalsteuer ist nach der Recht-sprechung in die 35 €-Grenze ein¬zu-beziehen

Nach der Rechtsprechung des BFH1 ist die übernommene Pauschalsteuer nach § 37b EStG in die 35 €-Grenze (§ 4 Abs. 5 Satz 1 Nr. 1 EStG) bei den Geschenken einzubeziehen. Somit sind Wert des Geschenks sowie das „Steuergeschenk“ zusammenzurechnen.

Verwaltung wird das Urteil nicht streng anwenden

Wie der Bund der Steuerzahler mitteilt2, wird das Urteil nicht so streng angewendet. Es bleibt bei der bisherigen Verwaltungsauffassung. Das Urteil ist am 12.9.2017 im Bundessteuerblatt3 veröffentlicht worden. In einer Fußnote wird darauf hingewiesen, dass die Finanzverwaltung die Vereinfachungsregelung aus dem BMF-Schreiben vom 19.5.2015 weiter anwendet. Danach gilt Folgendes:

Bei der Prüfung der Freigrenze des § 4 Abs. 5 Satz 1 Nr. 1 Satz 2 EStG von 35 € ist aus Vereinfachungsgründen allein auf den Betrag der Zuwendung abzustellen4. Die übernommene Steuer ist nicht mit einzubeziehen. Sollte das Geschenk den Betrag von 35 € nicht übersteigen, ist sowohl das Geschenk als auch die übernommene Pauschalsteuer abzugsfähig.

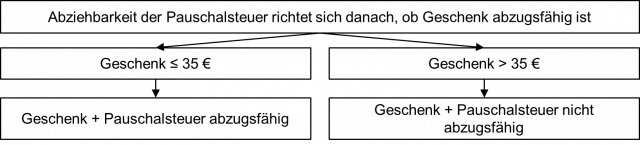

Die Abziehbarkeit der Pauschalsteuer als Betriebsausgabe richtet sich danach, ob die Aufwendungen für die Zuwendung als Betriebsausgabe abziehbar sind5. Daraus folgt, die Pauschalsteuer ist nur dann nicht abzugsfähig, wenn das Geschenk den Betrag von 35 € übersteigt. Dann sind sowohl Geschenk als auch Pauschalsteuer nicht abzugsfähig.

Zusammenfassung

Zusammengefasst gilt daher Folgendes:

Fußnoten anzeigen ↓

- [ ↑ ]BFH, Urteil v. 30.3.2017 IV R 13/14, BStBl 2017 II S. 892; vgl. BerP 2017 S. 470.

- [ ↑ ]Bund der Steuerzahler, Pressemitteilung v. 29.8.2017.

- [ ↑ ]BStBl 2017 II S. 892.

- [ ↑ ]BMF, Schreiben v. 19.5.2015 IV C 6 - S 2297-b/14/10001, BStBl 2015 I S. 468, Rz. 25.

- [ ↑ ]BMF, Schreiben v. 19.5.2015 IV C 6 - S 2297-b/14/10001, BStBl 2015 I S. 468, Rz. 26.