- Verwaltungs-

anweisung: - BMF, Schreiben vom 29.4.2024 III C 3 - S 7117-j/21/10002 :004

- Fundstelle:

-

jutis

- Gesetz:

- § 4 Nr. 21, 22, 14 UStG , § 3a UStG , § 12 Abs. 2 Nr. 7 UStG

- Problemstellung:

- Wie werden Online-Veranstaltungen, Live-Streamings, Videoaufzeichnungen etc. umsatzsteuerrechtlich behandelt?

Was ist das Kernproblem?

Das größte Praxis-Problem des o. g. BMF-Schreibens lässt sich leicht mit einem einleitenden Sachverhalt darstellen:

Sachverhalt

Ihr Mandant führt ein Online-Seminar durch, welches grundsätzlich nach § 4 Nr. 21 UStG als Bildungsleistung steuerbefreit ist. Die Teilnehmer erhalten im Anschluss kostenfrei eine Video-Aufzeichnung des Webinars.

Stellungnahme

Mit Video entfällt die Steuerbefreiung. Ohne Video wäre der Umsatz steuerbefreit.

Praxishinweis

Schnelle Reaktion notwendig!

Dies stellt eine Änderung zur bisherigen Praxishandhabung dar. Hier muss schnell (bis zum 1.7.2024, vgl. Tz. 6) gehandelt werden.

Warum stört das Video die Steuerbefreiung?

Der geneigte Leser fragt sich, wo denn der Unterschied ist, ob kostenfrei ein Video zur Verfügung gestellt wird oder nicht? Die Lösung auf die vorstehende Frage findet sich in der untenstehenden Tz. 5. Doch nähern wir uns dem Problem systematisch.

| 1. | Grundlegende Systematik bei Veranstaltungsleistungen |

Veranstaltungen werden heutzutage nicht mehr nur in der klassischen Präsenzform, sondern zusätzlich oder ausschließlich digital angeboten. Man denke an ein Seminar im steuerlichen Bereich als Webinare sowie Konzerte, welche gestreamt werden etc.

Das BMF hat hierzu am 29.4.2024 ein wichtiges Schreiben veröffentlicht, dessen Grundsätze nachfolgend aufgezeigt werden.

Form der Veranstaltung ist entscheidend

Um diese Leistungen umsatzsteuerrechtlich zutreffend zu erfassen, muss differenziert werden zwischen

Mit dem o. g. BMF-Schreiben äußert sich die Finanzverwaltung zu der jeweiligen Durchführungsform.

| 2. | Präsenzveranstaltung |

Bei Präsenz ändert sich nichts

Die Grundsätze dieser Veranstaltungsformen gelten unverändert. Zusammengefasst ist der Ort solcher Leistungen am Veranstaltungsort (bei B2B gem. § 3a Abs. 3 Nr. 5 UStG, bei B2C gem. § 3a Abs. 3 Nr. 5 UStG; insbesondere gilt § 3a Abs. 2 UStG nicht).

Praxishinweis

Details finden Sie in BerP 11/2021 S. 687 bzw. Immer aktuell II/2022 S. 84 auf Neufang Online. Zur Vermeidung von Wiederholungen wird auf die dortigen Ausführungen verwiesen.

| 3. | Video-Abrufe / Vorproduzierte Inhalte |

| 3.1 | Kurzfassung |

Video ist grundsätzlich steuerpflichtig im Bestimmungsort

Die Bereitstellung von vorproduzierten Inhalten gilt bzgl. des Leistungsortes das Bestimmungslandprinzip (Sitz des Kunden). Diese Leistungen sind zu 19 % steuerpflichtig.

| 3.2 | Detaillierte Betrachtung |

| 3.2.1 | Leistungsort |

Werden Medien vorproduziert - beispielsweise die Video-Seminare, die Sie unter www.neufang-akademie.de/videos käuflich erwerben oder unter Neufang Online im Menüpunkt „Videos“ abrufen können -, handelt es sich um eine auf elektronischem Weg erbrachte sonstige Leistung, deren Leistungs-Ort nach § 3a Abs. 5 Satz 2 Nr. 3 UStG bei B2C-Leistungen und nach § 3a Abs. 2 UStG im B2B-Bereich zu bestimmen ist. Beides führt zum Bestimmungslandprinzip (abgesehen von der Bagatellschwelle i. H. von 10.000 € Umsatz in § 3a Abs. 5 UStG).

Praxishinweis

Werden vorproduzierte Inhalte parallel und zeitgleich durch einen Rundfunk- oder Fernsehsender verbreitet, liegt eine Leistung i. S. des § 3a Abs. 5 Satz 2 Nr. 2 UStG vor, welche i. d. Regel gleich zu behandeln ist. Unterschiede ergeben sich bei Drittlands-Unternehmern gem. § 3a Abs. 6 Nr. 3 UStG.

| 3.2.2 | Steuerbefreiung |

Videos sind nicht steuerbefreit

Für Video-Abrufe/vorproduzierte Inhalte kommt die Steuerbefreiung nicht in Betracht. Die Verwaltung schließt insbesondere folgende Befreiungen für vorproduzierten Inhalt explizit aus:

Praxishinweis

Auch Lern-App nicht steuerfrei

Auch Onlineübungen und Onlineklausuren mit automatisiert generierter Rückmeldung, wie sie zum Beispiel mit Lern-Apps oder auf Lernplattformen bereitgestellt werden, sind von § 4 Nr. 21, Nr. 22 UStG (mangels Interaktion mit dem Lernenden) ausgeschlossen1.

| 3.2.3 | Steuersatz |

Keine Steuerermäßigung

Die Anwendung des ermäßigten Steuersatzes nach § 12 Abs. 2 Nr. 14 UStG (z. B. Hörbücher o. ä.) ist nicht einschlägig, weil Veröffentlichungen, die vollständig oder im Wesentlichen aus Videoinhalten oder hörbarer Musik bestehen, hiervon ausgenommen sind. Auch andere Ermäßigungen sind nicht einschlägig.

| 4. | Live-Streaming |

Nur reines Live-Streaming

Vorab ist Folgendes wichtig: Unter diese Fallgruppe fallen nur Online-Veranstaltungen, die ausschließlich in Echtzeit stattfinden, also nicht parallel aufgezeichnet und anschließend weiterverwertet werden. Siehe hierzu Tz. 5.

Praxishinweis

Was gilt bei hybriden Veranstaltungen?

Wenn der Live-Stream als sog. hybride Veranstaltung auch parallel zu einer „Vor-Ort“-Veranstaltung stattfindet, ist die Beurteilung identisch wie bei einem reinen Live-Stream2. Im Detail ist diese BMF-Meinung u. E. jedoch falsch, denn der Ort des Live-Streams richtet sich im B2C-Bereich nach dem Wohnort des Empfängers, bei der Präsenz-Veranstaltung nach dem Ort der Erbringung (also beim Veranstalter).

| 4.1 | Kurzfassung |

Leistung am Sitzort des Empfängers, Befreiung und Ermäßigung möglich

Der Ort des Live-Streamings ist der Sitzort des Empfängers (auch bei B2C!). Eine Steuerbefreiung nach § 4 Nr. 14, 20, 21, 22 UStG ist möglich. Ebenso die ermäßigte Besteuerung z. B. nach § 12 Abs. 2 Nr. 7 UStG. Dies gilt aber nur, wenn nicht parallel aufgezeichnet wird!

| 4.2 | Detaillierte Betrachtung |

| 4.2.1 | Leistungsort |

Ort beim Empfänger

Bei Leistungen, die digital mittels Streaming erbracht werden, aber eine Interaktion (z. B. mittels Chat, über Button-Funktionen oder soziale Netzwerke) ermöglichen3, bestimmt sich der Leistungsort nach § 3a Abs. 3 Nr. 3 Buchstabe a UStG. Es gilt damit der Ort der Leistungserbringung. Dies ist - dem BMF zur Folge - bei der B2C-Leistung der Ort, an dem der Leistungsempfänger seinen Wohnsitz, seinen gewöhnlichen Aufenthaltsort oder seinen Sitz hat. Nicht der Ort, von dem aus gestreamt wird! Damit muss ggf. im Ausland Steuer abgeführt werden. Der OSS des § 18j UStG hilft hier nicht, denn dieser gilt nach § 18j Abs. 1 Nr. 2 UStG nur für Leistungen i. S. des § 3a Abs. 5 UStG, nicht aber i. S. des § 3a Abs. 3 UStG. Das ist in der Praxis ein Problem.

Praxishinweise

Bei B2B ggf. § 13b UStG

Status B2C oder B2B muss abgefragt werden

| 4.2.2 | Steuerbefreiung |

Steuerbefreiung bei Stream / Webinar / Online-Meeting möglich

Live-Streaming-Angebote können

Praxishinweis

„Live“ und „vor Ort“ wird gleichgestellt

Die Verwaltung stellt Live-Streamings damit Präsenz-Veranstaltungen gleich. Sofern bei einer Präsenz-Veranstaltung eine andere Befreiung einschlägig ist, kann diese grundsätzlich auch bei Live-Streaming in Anspruch genommen werden.

| 4.2.3 | Steuersatz |

Steuersatz kann bei Stream ermäßigt sein

Sofern die Umsätze nicht von einer nach § 4 Nr. 20 UStG begünstigten Einrichtung erbracht werden, kommt für den Verkauf einer digitalen Eintrittsberechtigung zu einem Live-Streaming-Angebot die Steuersatzermäßigung nach § 12 Abs. 2 Nr. 7 Buchstabe a UStG (Kultur-Veranstaltungen) in Betracht. Auch andere Ermäßigungen wären denkbar. Das Live-Streaming steht der Präsenz-Veranstaltung insofern gleich.

Praxishinweis

Gerade im Bereich von Kultur-Veranstaltungen (z. B. Konzerte) kommt es vor, dass deren digitale Bereitstellung auch über externe Veranstaltungsportale oder andere Dritte erfolgt. Hier können - je nach Auftreten im eigenen oder fremden Namen - Dienstleistungskommissionen i. S. des § 3 Abs. 11 oder Abs. 11a UStG in Betracht kommen. Insoweit wird auf die Rz. 9-11 des o. g. BMF-Schreibens verwiesen.

| 5. | Mischfälle: Live-Streaming wird im Anschluss als Aufzeichnung zur Verfügung gestellt |

| 5.1 | Grundfrage: Eine oder zwei Leistungen? |

Technisch unproblematisch möglich ist die Bereitstellung eines gestreamten Inhalts im Anschluss als Video. Dies ist häufig ein „Zusatz-Service“, der kostenpflichtig oder gar kostenfrei dem Kunden eines Live-Webinars angeboten wird.

Kernfrage: Video und Stream als eine Gesamt- oder zwei getrennte Leistungen

Kann eine solche Aufzeichnung eines Live-Streams später zu einem vom Nutzer gewählten Zeitpunkt abgerufen werden, muss differenziert werden, ob es sich

Entscheidend: Video „kostenfrei“ oder „kostenpflichtig“

Kriterium hierfür ist, ob für den Abruf des Videos ein Zusatz-Entgelt / Aufpreis verlangt wird.

Praxishinweis

Eigenes Aufzeichnen zählt nicht

Zeichnet der Teilnehmer (ggf. entgegen den Teilnahmebedingungen) einen Live-Stream technisch selbst auf (Bildschirmaufnahme), liegt kein solcher Mischumsatz vor. Es gelten sodann die Regelungen der Tz. 4.

| 5.2 | Zwei getrennte Leistungen |

Falls dieses Zusatz-Entgelt verlangt wird, liegen zwei eigene Leistungen vor, die getrennt nach den Grundsätzen der Tz. 3 und Tz. 4 zu beurteilen sind. Damit gelten systematisch zwei komplett unterschiedliche Lösungen. Sofern die Leistung zum Regelsteuersatz steuerpflichtig ist, ist dies ein überschaubares praktisches Problem.

Anwendungsbeispiel

Sachverhalt 1

Die Neufang Akademie bietet ein Seminar zur Thematik „Steuergestaltungen im Bereich der Werbungskosten“ als Webinar an. An dem Seminar nehmen unternehmerische und private Kunden aus dem In- und Ausland teil. Das Entgelt beträgt netto 100 €. Gegen einen Aufpreis von 10 € netto kann im Anschluss das Webinar als Video abgerufen werden.

Stellungnahme

Die Inlandskunden sind unproblematisch. Die Steuer beträgt 19 %. Aufgrund der Leistungsart müssen weder Steuerbefreiungen noch Ermäßigungen geprüft werden.

Weil das Video separat gebucht werden kann, muss bei den Auslandskunden differenziert werden. Die 100 € des Live-Webinars sind bei inländischen Kunden steuerbar und -pflichtig. Bei Auslands-Kunden liegt der Leistungsort im Ausland. Im B2B-Bereich gilt § 13b UStG. Bei B2C-Kunden muss jedoch ausländische Steuer abgeführt werden.

Die 10 € Zusatz-Entgelt sind bei Inlandskunden wieder steuerbar und -pflichtig. Bei Auslands-Kunden liegt in beiden Fällen der Ort am Empfänger-Sitzort. Abgesehen von der Bagatellschwelle des § 3a Abs. 5 UStG (auf die verzichtet werden kann), gilt bei B2B-Kunden § 13b UStG. Bei B2C-Kunden muss die Neufang Akademie die Steuer im Ausland (ggf. OSS nach § 18j UStG) abführen.

Problematischer wird die Lösung, wenn die Leistung steuerfrei (z. B. nach § 4 Nr. 14, 20, 21, 22 UStG) ist.

Befreiung auf Live-Komponente möglich, bei Video nicht

Sachverhalt 2

Die Neufang Akademie bietet einen Kurs zur Vorbereitung auf die Steuerberaterprüfung als Live-Webinar-Reihe an. Der Kurs kostet 2.000 €. Eine Bescheinigung nach § 4 Nr. 21 UStG (Rechtslage bis 2023) wurde erteilt. Die Teilnehmer können die Webinare im Anschluss gegen einen Aufpreis von 500 € auch als Video-Abrufe nochmals konsumieren.

Stellungnahme

Für die Live-Komponente von 2.000 € ist § 4 Nr. 21 UStG einschlägig. Die Zusatzgebühr von 500 € ist hingegen steuerpflichtig4.

| 5.3 | Eine Gesamtleistung |

Mischleistung ist nicht befreit / ermäßigt

Bei der kombinierten Bereitstellung eines Live-Streams (mit und ohne Interaktionsmöglichkeit) und einer Aufzeichnung, die zu einem späteren, vom Nutzer gewählten Zeitpunkt abgerufen werden kann, handelt sich um eine einheitliche Leistung eigener Art, die insgesamt dem allgemeinen Steuersatz unterliegt, wenn die Leistung gegen ein Gesamtentgelt erbracht wird. Eine Aufteilung des Entgelts kommt nicht in Betracht.

Sachverhalt

Vgl. auch vorstehend Sachverhalt 2 (Tz. 5.2). Die Neufang Akademie bietet einen Kurs zur Vorbereitung auf die Steuerberaterprüfung als Live-Webinar-Reihe an. Der Kurs kostet 2.500 €. Eine Bescheinigung nach § 4 Nr. 21 UStG (Rechtslage bis 2023) wurde erteilt. Die Teilnehmer können die Webinare im Anschluss auch als Video-Abruf nochmals konsumieren. Die Videos sind in der Kursgebühr enthalten.

Stellungnahme

Lt. Meinung des BMF5 liegt eine Leistung eigener Art vor, die dem Regelsteuersatz von 19 % unterliegt und nicht steuerbefreit ist.

Praxishinweise

Video immer gegen Entgelt, sonst droht Verlust der Befreiung

Höhe des Video-Aufpreises?

Ortsebstimmung bei „Mischleistung“ nach Grundregeln

Eine Gesamtleistung aus Live-Stream und Video ist lt. BMF eine „Leistung eigener Art“. Sie scheint damit - so zumindest verstehen wir das BMF so - weder eine Veranstaltungsleistung i. S. des § 3a Abs. 3 UStG, noch eine auf elektronischem Weg erbrachte sonstige Leitung i. S. des § 3a Abs. 5 UStG zu sein. Damit wäre hier im B2B-Bereich die Ortsbestimmung des § 3a Abs. 2 UStG (Sitzort Leistungsempfänger) mit Möglichkeit des § 13b Abs. 1 UStG (bei Auslandsbezug) oder § 3a Abs. 1 UStG im B2C-Bereich (Sitzort Leistungsgeber) einschlägig.

| 6. | Zeitliche Anwendung |

Faktische Anwendung ab 1.7.2024

Die Grundsätze des dargestellten BMF-Schreibens sind in allen offenen Fällen anzuwenden. Aus Kulanz wird es bis 30.6.2024 nicht beanstandet, wenn die Beteiligten im Hinblick auf den Leistungsort, die Umsatzsteuerbefreiungen nach § 4 Nummer 14, 20, 21 und 22 Buchstabe a UStG bzw. den ermäßigten Umsatzsteuersatz nach § 12 Abs. 2 Nr. 7 Buchstabe a UStG übereinstimmend von anderen Grundsätzen ausgegangen sind.

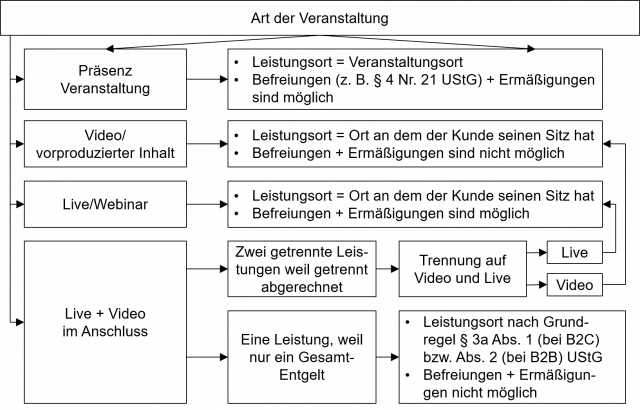

| 7. | Prüfungsschema |

Prüfungsschema

Zusammengefasst gilt damit:

Praxishinweis

Dieses Schema ist in einer höheren Auflösung als PDF-Datei als Anhang zu diesem Artikel auf Neufang Online hinterlegt.

| 8. | Was ist in der Praxis zu tun? |

Die Zeit drängt!

Sollte Ihr Mandant steuerfreie oder steuerermäßigte Streaming-Leistungen anbieten, prüfen Sie bitte bis 30.6.2024 deren Behandlung. Stellen Sie ggf. um, sodass die Video-Aufzeichnung mittels Zusatz-Entgelt abgerechnet wird. Dies muss im Abrechnungssystem entsprechend hinterlegt sein. Hier drängt die Zeit!

Fußnoten anzeigen ↓

- [ ↑ ]Abschn. 4.12.2 Abs. 2 Satz 9 UStAE.

- [ ↑ ]Abschn. 3a.6 Abs. 2b Satz 1 UStAE.

- [ ↑ ]Nach Auffassung des o. g. BMF-Schreibens ist bereits das reine „Zuhören“ eine Interaktion; wir halten die Möglichkeit der Interaktion aber für wichtig - und technisch unproblematisch.

- [ ↑ ]BMF, Schreiben v. 29.4.2024 III C 3 - S 7117-j/21/10002 :004 , Rz. 13.

- [ ↑ ]BMF, Schreiben v. 29.4.2024 III C 3 - S 7117-j/21/10002 :004 , Rz. 12.