- Gesetz:

- § 14 UStG

- Problemstellung:

- Welche Folgen ergeben sich aus der E-Rechnungspflicht in der Praxis?

E-Rechnung kommt

Mit dem Wachstumschancengesetz hat der Gesetzgeber die sog. E-Rechnungspflicht im nationalen Umsatzsteuerrecht eingeführt. Obgleich die Regelung erst ab 2025 - in vielen Fällen sogar erst ab 2027 oder 2028 - gilt, beschäftigt sie schon heute die Praxis und den Beratungsalltag. Die zentralen Fragen sind: Können bestehende Abläufe im Unternehmen beibehalten werden? Wann muss wie umgestellt werden? Welche technischen Hürden sind zu überwinden? Über diese und weitere Fragen soll der nachfolgende Beitrag Auskunft geben.

Praxishinweise

Webinar am 28.5.2024

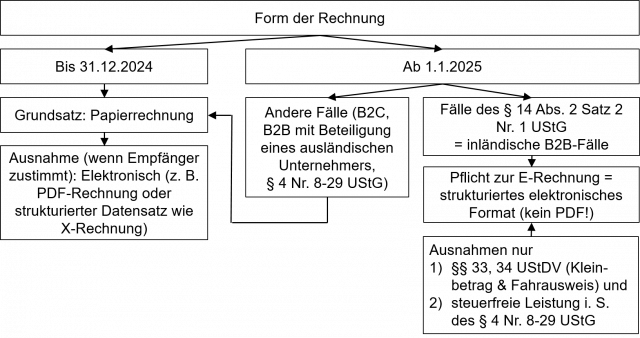

Rechtsgrundlagen bis 2024 vs. ab 2025

Rechtliche Grundlage

Nach § 14 Abs. 1 Satz 1 UStG ist „eine Rechnung jedes Dokument, mit dem über eine Lieferung oder sonstige Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im Geschäftsverkehr bezeichnet wird.” An dieser grundsätzlichen Definition ändert der Gesetzgeber auch ab 1.1.2025 nichts.

Die Unterschiede ergeben sich bei der Form der Rechnung, denn:

| bis 31.12.2024 gilt nach § 14 Abs. 1 Satz 7 f. UStG: | ab 1.1.2025 gilt nach § 14 Abs. 1 Satz 2 ff. UStG n. F.: |

| Rechnungen sind auf Papier oder vorbehaltlich der Zustimmung des Empfängers elektronisch zu übermitteln. Eine elektronische Rechnung ist eine Rechnung, die in einem elektronischen Format ausgestellt und empfangen wird. | Eine Rechnung kann als elektronische Rechnung oder vorbehaltlich des Absatzes 2 als sonstige Rechnung übermittelt werden. Eine elektronische Rechnung ist eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht. Eine sonstige Rechnung ist eine Rechnung, die in einem anderen elektronischen Format oder auf Papier übermittelt wird. Die Übermittlung einer elektronischen Rechnung oder einer sonstigen Rechnung in einem elektronischen Format bedarf der Zustimmung des Empfängers, soweit keine Verpflichtung nach Absatz 2 Satz 2 Nummer 1 besteht. |

Pflicht zur E-Rechnung in inländischen B2B-Fällen

In § 14 Abs. 2 Satz 1, 2 UStG n. F. gilt sodann ab 1.1.2025:

Keine Pflicht bei Steuerfreiheit nach § 4 Nr. 8-29 UStG

„Führt der Unternehmer eine Lieferung oder eine sonstige Leistung nach § 1 Absatz 1 Nummer 1 aus, ist er berechtigt, eine Rechnung auszustellen. In den folgenden Fällen ist er zur Ausstellung einer Rechnung innerhalb von sechs Monaten nach Ausführung der Leistung verpflichtet, wenn der Umsatz nicht nach § 4 Nummer 8 bis 29 steuerfrei ist:

Damit gilt zusammenfassend in Bezug auf die Form der Rechnung:

Wann E-Rechnungs-Pflicht?

Was ändert sich?

Damit ändert sich im Wesentlichen Folgendes:

Pflicht E-Rechnung bei B2B

Andere Fälle bleiben im alten System

PDF ist keine E-Rechnung

Welche Voraussetzungen gelten für E-Rechnungen?

Was sind E-Rechnungen?

E-Rechnungen werden in § 14 Abs. 1 Satz 3 UStG als „Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht” definiert. Im Klartext handelt es sich folglich um einen maschinell lesbaren Datensatz. Zur Gewährleistung eines Standards regelt § 14 Abs. 1 Satz 6 UStG:

Strukturiertes maschinenlesbares Format

„Das strukturierte elektronische Format einer elektronischen Rechnung

Grundlage bildet EN 16931

Die vorstehende Nr. 1 entspricht der CEN-Norm EN 16931. Diese Norm wurde 2017 veröffentlicht und definiert einen europaweiten Standard, wie E-Rechnungen in Bezug auf ihre Daten aufgebaut und strukturiert sein müssen. Die bereits heute eingesetzten X-Rechnungen und ZUGFeRD-Rechnungen entsprechen diesem Standard schon heute1. Auch die sog. B2G-E-Rechnungen (Business to Government) basieren bereits heute auf der CEN-Norm EN 16931 und erfüllen somit die Voraussetzungen der E-Rechnung.

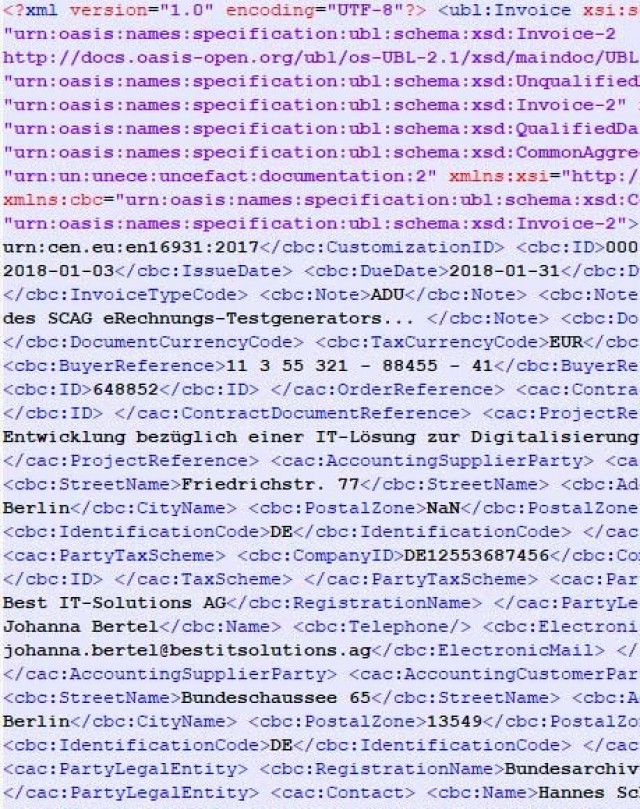

Basis bildet XML-Struktur

Im Prinzip handelt es sich um eine XML-Struktur. Das Bundesinnenministerium hat auf seiner Webseite folgendes Beispiel einer solchen Rechnung veröffentlicht2:

Praxishinweis

FAQ des BMI

Das Bundesministerium des Innern und der Heimat stellt schon heute einen FAQ-Katalog zur Thematik E-Rechnung unter der Website https://www.e-rechnung-bund.de zur Verfügung. Wir erwarten, dass dieser Katalog ausgebaut wird oder das BMF einen eigenen Katalog zur Verfügung stellen wird.

Wie Sie sehen, ist dieses Format aus Nutzer-Sicht schwer lesbar - aber nicht unlesbar -, kann aber sehr einfach maschinell verarbeitet werden.

Praxis: E-Rechnung ist grundsätzlich *.xml-Datei

Rein praktisch bedeutet dies, dass eine E-Rechnung z. B. als Anhang zu einer E-Mail an den Kunden versendet werden kann. Der Anhang muss sodann der obigen CEN-Norm EN 16931 entsprechen. Der Kunde erhält im Anhang der E-Mail eine Datei, grundsätzlich mit der Dateiendung *.XML. Diese Datei ist sodann die E-Rechnung.

Auch hybride Formate wie ZUGFeRD als *.pdf möglich

Weil diese XML-Dateien mit einem Standard-Programm nur als unformatierter Buchstabentext und damit letztlich nur schwer leserlich sind, gibt es als Alternative sog. Hybrid-Formate wie z. B. die o. g. ZUGFeRD-Rechnungen. Die Dateiendung ist dabei *.PDF. Sie kann mittels jedes geläufigen PDF-Readers geöffnet und auch formatiert bzw. optisch aufgearbeitet werden. Neben der sichtbaren PDF-Version sind in die Datei sodann auch die Informationen der E-Rechnung als strukturiertes Datenformat gem. CEN-Norm EN 16931 enthalten. Daher enthalten diese hybriden Formate sowohl

Der Vorteil dieser hybriden Formate ist, dass der Nutzer diese formatiert öffnen und lesen kann; gleichzeitig kann die Datei aber auch ohne Scan maschinell verarbeitet werden. Der Nachteil solcher hybriden Formate ist, dass sich der Empfänger einer solchen Rechnung häufig nicht im Klaren ist, dass er keine „normale” PDF-Datei vor sich hat, sondern eigentlich eine E-Rechnung, die zusätzlich auch noch eine anzeigbare PDF-Version enthält. Wird eine solche Datei einfach ausgedruckt, geht der maschinell verarbeitbare Teil der Datei natürlich verloren. Die eigentlich korrekte hybride PDF-Datei hat damit ihren Wert als E-Rechnung verloren.

Praxishinweis

In der Praxis wird hier wichtig werden, dem Mandaten begreiflich zu machen, dass die Datei unverändert an Sie als Steuerberatungsbüro weitergegeben werden muss. Ihr Buchhaltungsprogramm wird sodann in der Lage sein,

Auch EDI bleibt möglich

In der oben dargestellten Nr. 2 des § 14 Abs. 1 Satz 6 UStG n. F. werden die sog. EDI-Verfahren, die auch bereits heute im Einsatz sind, erfasst. Wir erwarten hier, dass diese sich künftig der CEN-Norm EN 16931 angleichen werden3.

Praxishinweis

Sollte Ihr Mandant bereits solche EDI-Abrechnungswege einsetzen, muss geprüft werden, ob diese bereits heute der CEN-Norm EN 16931 entsprechen. Dies ist eine technische Frage, die von der IT-Abteilung beantwortet werden muss. Sollte dies nicht der Fall sein, ist u. E. ratsam, eine Umstellung auf ein Format i. S. der CEN-Norm EN 16931 zu empfehlen.

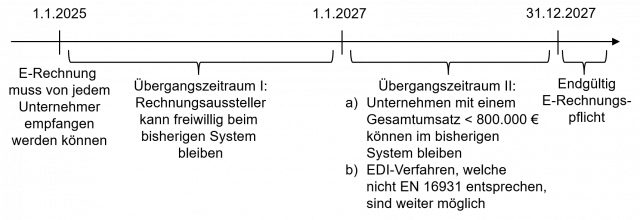

Zeitlicher Anwendungsbereich

Ab 1.1.2025: E-Rechnung kommt und muss empfangen werden können

Die vorstehenden Grundsätze gelten grundsätzlich ab 1.1.2025. Ab diesem Datum werden E-Rechnungen zum gesetzlichen Standard und der Empfänger kann keine Papier- oder sonstige Rechnung mehr verlangen. Auch die Erfordernis der Zustimmung des Empfängers zur Abrechnung auf elektronischem Weg entfällt somit für E-Rechnungen ab 1.1.2025. Im Klartext bedeutet dies: Ihr Mandant kann nicht verhindern, dass der Leistungserbringer ihm eine E-Rechnung ausstellt. Damit muss jeder Unternehmer (auch Kleinunternehmer, Vermieter etc.) ab 1.1.2025 in der Lage sein, E-Rechnungen zu empfangen. Das bedeutet, dass Ihr Mandant über eine E-Mail-Adresse verfügen muss, zu dem die E-Rechnung versendet werden kann. Dies sollte u. E. bei jedem Unternehmen der Fall sein. Die entsprechende E-Rechnung muss dann noch im Betrieb geöffnet / verarbeitet werden können. Dies kann auch ggf. über die Kanzleisoftware des Steuerberaters erfolgen.

Ausstellungspflicht erst ab 2027 / 2028

Somit besteht ab 1.1.2025 eine Pflicht zur Empfangsmöglichkeit. Eine Schreibpflicht gilt jedoch erst mit deutlichem Verzug. So regelt § 27 Abs. 38 UStG n. F.:

„Abweichend von § 14 Absatz 1 und 2 kann eine Rechnung

Überblick zum zeitlichen Anwendungsbereich

Damit gilt im Überblick:

Weitere Fragen und Antworten

Ist ein Vorsteuerabzug auch ohne E-Rechnung möglich?

Bis 2027 auch ohne E-Rechnung Vorsteuer möglich

Bis zur zeitlichen Pflichtanwendung ab 2027 bzw. 2028 (siehe vorstehend), ist ein Vorsteuerabzug wie bisher auch aus sonstigen Rechnungen möglich.

Ab 2027 unklar: Verwaltung wird mutmaßlich E-Rechnung verlangen

Ab 2027/2028 wird vermutet, dass die Verwaltung grundsätzlich nur bei E-Rechnungen einen Vorsteuerabzug zulässt, wobei hierzu noch keine definitive Verwaltungsaussage ersichtlich ist. U. E. muss jedoch auch aus Papierrechnungen weiterhin ein Vorsteuerabzug möglich sein, denn nach der Rechtsprechung des EuGH darf ein Vorsteuerabzug nicht rein aus formalen Gründen versagt werden, wenn die materiellen Voraussetzungen auch anderweitig prüfbar sind4. Es ist nicht ersichtlich, welche Information aus einer E-Rechnung erkenntlich sein soll, die sich nicht auch aus einer Papierrechnung ergibt. Daher kann u. E. ab 2027/2028 der Vorsteuerabzug nicht allein damit versagt werden, dass mittels falschem Format abgerechnet wird.

Welche Unternehmer sind von der E-Rechnungspflicht betroffen?

Ansässigkeit der beteiligten Unternehmer

Pflicht für inländische B2B-Fälle

Die E-Rechnungspflicht gilt - vorerst5 - nur für B2B-Umsätze zwischen inländischen Unternehmern. § 14 Abs. 2 Satz 2 UStG definiert hierzu: „Ein im Inland oder in einem der in § 1 Abs. 3 UStG bezeichneten Gebiete ansässiger Unternehmer ist ein Unternehmer, der in einem dieser Gebiete seinen Sitz, seine Geschäftsleitung, eine Betriebsstätte, die an dem Umsatz beteiligt ist, oder in Ermangelung eines Sitzes seinen Wohnsitz oder gewöhnlichen Aufenthalt hat.” Es kommt hierbei nur auf den Unternehmenssitz an. Lässt sich z. B. ein inländischer Unternehmer von einem inländischen Unternehmer Waren in ein Lager in der Schweiz liefern, muss dennoch eine E-Rechnung ausgestellt werden. Dass der Umsatz nach § 4 Nr. 1 Buchstabe a, § 6 UStG steuerfrei ist, ändert hieran nichts, denn nur nach § 4 Nr. 8-29 UStG steuerfreie Umsätze sind von der E-Rechnungspflicht befreit.

Praxishinweis

Woher weiß ich um B2B-Eigenschaft des Empfängers?

Aus praktischer Sicht ist noch unklar, wie die Unternehmereigenschaft beiderseitig zuverlässig abgefragt/geprüft werden kann. Evtl. wird sich hier in der Praxis die Lösung durchsetzen, Rechnungen in mehreren Formaten auszustellen (d. h. per hybridem Format, siehe oben, oder Papierrechnung inkl. Downloadlink zu einer E-Rechnung).

Problematisch ist hierbei auch, dass es nicht allein auf den Status „Unternehmer“ ankommt (damit anders als bei § 13b UStG). Die E-Rechnungspflicht besteht freilich nur dann, wenn die Rechnung bzw. die darin abgerechnete Leistung „für das Unternehmen“ bezogen wird.

Atypische Unternehmer (Kleinunternehmer & Co.)

Auch atypische Unternehmer trifft E-Rechnungs-Pflicht

Ein weiteres Problem wird sich u. E. dadurch ergeben, dass auch Unternehmer, die von umsatzsteuerrechtlichen Sonderregelungen wie § 19 UStG (Kleinunternehmer), § 24 UStG (Land- und Forstwirt), § 25 UStG (Reisemargenbesteuerer) und § 25a UStG (Differenzbesteuerer) profitieren, von den E-Rechnungspflichten erfasst sind. D. h. auch solche Unternehmer müssen ab 2025 in der Lage sein, E-Rechnungen für ihre unternehmerischen Leistungseinkäufe zu empfangen und ab 2027/2028 in der Lage sein, solche Dokumente zu erstellen.

Häufig fehlt es am Bewusstsein nicht, dass man Unternehmer ist

Davon betroffen sind damit auch Photovoltaikanlagen-Anlagenbetreiber, Vermieter, Nebentätigkeitsunternehmer etc. Also Mandanten, die sich ihrem „Unternehmerstatus” typischerweise gar nicht bewusst sind. Insbesondere Kleinunternehmer sind verpflichtet, anderen Unternehmern E-Rechnungen auszustellen und müssen auch in der Lage sein, E-Rechnungen zu empfangen.

Praxishinweis

Auch wenn zum Zeitpunkt des Leistungsbezugs der Kleinunternehmer keinen Vorsteuerabzug hat, wird u. E. die Verwaltung auch für die Möglichkeit des § 15a UStG es als notwendig erachten, dass die Leistung, für die nun § 15a UStG z. B. nach dem Übergang zur Regelbesteuerung in Anspruch genommen wird, mittels E-Rechnung abgerechnet wurde.

Sind auch Gutschriften von der E-Rechnungspflicht erfasst?

Gutschriften mutmaßlich auch nur noch mittels E-Gutschrift

Gutschriften werden weiterhin möglich sein, fallen aber u. E. unter die E-Rechnungspflicht6.

Sind (Miet-)Verträge weiterhin als Rechnungsform möglich?

Wie soll ein Vertrag eine E-Rechnung sein?

Nach Abschn. 14.1 Abs. 2 UStAE sind Verträge als Rechnungen anzuerkennen, wenn im Vertrag alle für die Rechnung notwendigen Angaben enthalten sind. Gerade bei optierten Mietverträgen ist dies in der Praxis häufig der Fall. Es werden meist keine eigenen Rechnungen für einzelne Vermietungszeiträume ausgestellt.

Es ist hier gegenwärtig unklar, ob dies auch künftig möglich sein wird. U. E. besteht nach dem Gesetzeswortlaut die Pflicht über einzelne (Teil-)Leistungen zwischen Unternehmern E-Rechnungen auszustellen. Dies würde bedeuten, dass auch bei Vermietungen für einzelne Zeitperioden einzelne E-Rechnungen auszustellen sind.

Praxishinweise

Muss bei optierten Umsätzen überhaupt eine E-Rechnung erstellt werden?

Muss eine E-Rechnung auch bei steuerfreien Umsätzen ausgestellt werden?

E-Rechnung und optierte Umsätze

Die E-Rechnungspflicht besteht nach § 14 Abs. 2 Satz 2 UStG nicht für Umsätze, welche nach § 4 Nr. 8-29 UStG steuerbefreit sind. U. E. muss bei nach § 9 UStG optierten Umsätzen jedoch eine E-Rechnung ausgestellt werden, wenn es sich um einen B2B-Umsatz zwischen Inländern handelt.

Muss über § 13b UStG Umsätze eine E-Rechnung erstellt werden?

E-Rechnung und § 13b UStG

Sofern ein Inlands-B2B-Umsatz vorliegt, muss auch bei Fällen des § 13b UStG (z. B. Bauleistungen i. S. des § 13b Abs. 2 Nr. 4 UStG) eine E-Rechnung mit Hinweis auf die Steuerschuldumkehr (§ 14a Abs. 5 UStG) erstellt werden.

Welche Rechnungen sind von der E-Rechnungspflicht ausgenommen?

Keine E-Rechnungspflicht bei ...

Folgende Leistungen bzw. Rechnungen sind von der E-Rechnungspflicht ausgenommen:

In welchem Zeitrahmen müssen E-Rechnungen ausgestellt werden?

Ausstellungsfrist bleibt unverändert

Es gilt weiterhin unverändert die Rechnungsfrist des § 14 Abs. 2 UStG, d. h. auch E-Rechnungen müssen innerhalb von sechs Monaten nach Ausführung einer Leistung erstellt werden. Auf EU-Ebene ist gegenwärtig eine Verkürzung dieser Frist geplant. Dies ist aber noch Teil aktueller Diskussionen und noch nicht rechtlich umgesetzt.

Was passiert, wenn eine fehlerhafte E-Rechnung erstellt wurde?

Korrektur einer falschen E-Rechnung wird möglich sein

E-Rechnungen unterscheiden sich hier nicht von bisherigen Rechnungen, d. h. nach § 31 Abs. 5 UStDV sind diese berichtigungsfähig und im B2B-Bereich berichtigungspflichtig. Ggf. kann zusätzlich die Problematik entstehen, dass § 14c UStG die Berichtigung weiter einschränkt. Wurde beispielsweise die E-Rechnung an Unternehmer A adressiert, obgleich eigentlich Unternehmer B der Leistungsempfänger war oder wurde in einer E-Rechnung über eine falsche Leistung abgerechnet, liegen Fälle des § 14c Abs. 2 UStG vor. In solchen Fällen ist die vollständige Berichtigung und damit Exkulpation von § 14c Abs. 2 UStG zusätzlich von der Genehmigung der Finanzbehörde abhängig.

Was geschieht, wenn trotz Pflicht sich der Unternehmer weigert, eine E-Rechnung auszustellen?

Sanktionen bei Nichtbeachtung

Es besteht die gesetzliche Verpflichtung nach § 14 Abs. 2 UStG, d. h. der Leistungsempfänger kann zivilrechtlich das Abrechnen mittels E-Rechnung verlangen und durchsetzen. Andernfalls droht eine zivilrechtliche Haftung7.

Außerdem droht beim Nichtausstellen einer Rechnung eine Ordnungswidrigkeit inkl. Bußgeld von bis zu 5.000 € nach § 26a Abs. 2 Nr. 1 UStG, wobei rechtlich noch ungeklärt ist, ob das Ausstellen einer Rechnung im falschen Format (z. B. Papierrechnung statt E-Rechnung) einer Nichtausstellung gleichsteht. U. E. muss davon ausgegangen werden.

Fußnoten anzeigen ↓

- [ ↑ ]So auch BMF, Schreiben v. 2.10.2023 III C 2 - S 7287-a/23/10001:007, juris.

- [ ↑ ]Quelle: www.e-rechnung-bund.de/e-rechnung/unterschied-zwischen-papier-pdf-und-erechnung (Stand: 3.5.2024).

- [ ↑ ]Vgl. hierzu ausführlicher Langer/Artinger, DStR 2023 S. 905, Tz. III

- [ ↑ ]Vgl. EuGH, Urteile v. 11.12.2014 C-590/13 (Idexx Laboratories Italia); v. 15.9.2016 C-516/14 (Barlis 06); v. 21.11.2018 C.664/16 (Vadan).

- [ ↑ ]Im Rahmen der sog. ViDA-Initative sollen auch für innergemeinschaftliche Umsätze nach und nach E-Rechnungspflichten eingeführt werden. Damit ist gegenwärtig nicht vor 2028 zu rechnen.

- [ ↑ ]So auch Langer/Artinger, DStR 2024 S. 905, Tz. 5.b

- [ ↑ ]Vgl. OLG Brandenburg, Urteil v. 28.9.2006 12 U 46/06, DStRE 2007 S. 1453.