- Gericht / Az:

- Musterverfahren vor dem FG Mecklenburg-Vorpommern unter dem Az. 3 K 231/23

- Gesetz:

- § 22 Nr. 1 Satz 3 Buchstabe c EStG

- Streitfrage:

- Ist die Besteuerung der Renten-Energiepreispauschale zulässig?

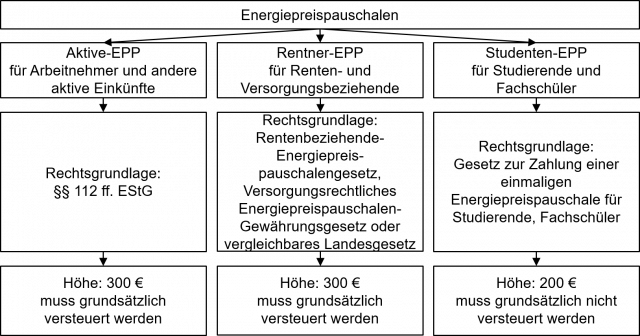

Drei verschiedene EPP

Zusammengefasst gelten bezüglich der verschiedenen Energiepreispauschalen und deren Besteuerung die folgenden Grundsätze:

Eine ausführliche Darstellung der Besteuerung der Energiepreispauschale finden Sie in Beratungspraxis 5/2023 S. 288 ff. und Immer aktuell III/2023 S. 202 ff.

Besteuerung der EPP ist kritisch

Die Besteuerung der Energiepreispauschale ist jedoch kritisch zu sehen, weil es sich hierbei nicht um eine Einkunftsart, sondern um eine staatliche Subvention handelt1. Wir berichteten im Newsletter 22/2023 bereits, dass unter dem Az. 14 K 1425/23 E beim FG Münster die Frage anhängig ist, ob die Nach-Besteuerung der Aktiv-EPP zulässig ist2. Dagegen spricht:

Kein Arbeitslohn von Dritter Seite

Keine Leistung für Tun oder Dulden oder Unterlassen

Musterverfahren vor dem FG Münster

Nach diesen Grundsätzen ist die Besteuerung der Energiepreispauschale problematisch. Aus diesem Grund ist vor dem FG Münster unter dem Az. 14 K 1425/23 E ein Musterverfahren anhängig6.

Beim FG Mecklenburg-Vorpommern ist nun unter dem Az. 3 K 231/23 ein entsprechend vergleichbares Verfahren zur Frage anhängig, ob die Nach-Besteuerung der sog. Renten-EPP zulässig ist. Wir empfehlen, hier Einspruch einzulegen und sich auf das o. g. Aktenzeichen zu berufen.

Musterformulierung

Sehr geehrte Damen und Herren,

mit dem Einkommensteuerbescheid vom xxxxx haben Sie die Energiepreispauschale den Einkünften nach § 22 Nr. 1 Satz 3 Buchstabe c EStG unterworfen. Hiergegen wird Einspruch erhoben. Die Rechtsfrage ist beim FG Mecklenburg-Vorpommern unter dem Az. 3 K 231/23 anhängig.

Optional: Bis zur Klärung der Rechtsfrage wird Ruhen des Verfahrens nach § 363 Abs. 2 Satz 1 AO beantragt.

Fußnoten anzeigen ↓

- [ ↑ ]Kanzler, NWB 2022 S. 3417.

- [ ↑ ]Abrufbar unter: https://online.neufang-akademie.de/newsletter/artikel/6054/musterverfahren-zur-besteuerung-der-energiepreispauschale (Stand: 9.1.2024).

- [ ↑ ]R 19.3 Abs. 1 Satz 1 LStR.

- [ ↑ ]Ausführlich Skript zum Seminar Arbeitslohn 2023 S. 57.

- [ ↑ ]BFH, Urteil v. 26.4.1977 VIII R 2/75, BStBl 1977 II S. 631; H 22.8 EStH „Allgemeines“.

- [ ↑ ]Abrufbar unter: www.fg-muenster.nrw.de/behoerde/presse/verfahren_besonderes_interesse/index.php (Stand: 9.1.2024).