- Gericht / Az:

-

Musterverfahren vor dem FG Münster unter dem Az. 14 K 1425/23 E

- Fundstelle:

-

www.fg-muenster.nrw.de/behoerde/presse/verfahren_besonderes_interesse/index.php

- Gesetz:

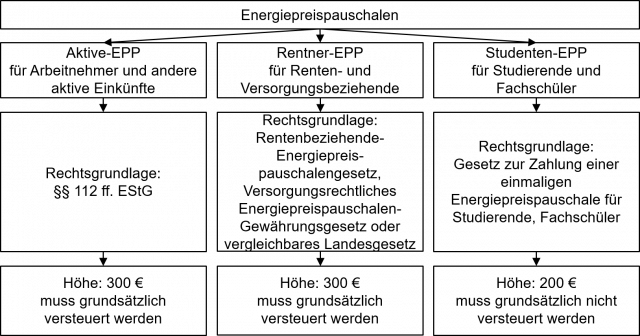

- §§ 112 ff. EStG

- Streitfrage:

- Ist die Besteuerung der Energiepreispauschale zulässig?

Aktiv-EPP im September 2022

Im September 2022 wurde über den Arbeitslohn einmalig eine Energiepreispauschale von 300 € ausbezahlt (§ 117 EStG). Bei den Einkünften nach §§ 13, 15, 18 EStG erfolgte die Auszahlung über eine Minderung der ESt-Vorauszahlung zum 10.9.2022 um 300 € (§ 118 EStG).

Aktiv-EPP unterliegt der LSt oder führt zu sonstigen Einkünften nach § 22 Nr. 3 EStG

Die vom Arbeitgeber ausgezahlte Energiepreispauschale unterliegt als „sonstiger Bezug“ dem Lohnsteuerabzug (§ 119 Abs. 1 Satz 1 EStG). Bei anderen Erwerbstätigen führt die Energiepreispauschale zu Einkünften nach § 22 Nr. 3 EStG, jedoch ohne Anwendung der Freigrenze von 256 € (§ 119 Abs. 2 EStG). Die Versteuerung erfolgt für den Veranlagungszeitraum 2022 - unabhängig vom tatsächlichen Auszahlungszeitpunkt.

Auch Renten-EPP ist steuerpflichtig

Diese Grundsätze gelten nicht nur für die „Aktiv-EPP“. Auch die evtl. zusätzlich ausbezahlte Energiepreispauschale für Rentner und Versorgungsempfänger unterliegt der Besteuerung.

Drei verschiedene EPP

Zusammengefasst gelten bezüglich der verschiedenen Energiepreispauschalen und deren Besteuerung die folgenden Grundsätze:

Praxishinweis

Eine ausführliche Darstellung der Besteuerung der Energiepreispauschale finden Sie in Beratungspraxis 5/2023 S. 288 ff. und Immer aktuell III/2023 S. 202 ff.

Besteuerung der EPP ist kritisch

Die Besteuerung der Energiepreispauschale ist jedoch kritisch zu sehen, weil es sich hierbei nicht um eine Einkunftsart, sondern um eine staatliche Subvention handelt1:

Kein Arbeitslohn von Dritter Seite

Keine Leistung für Tun oder Dulden oder Unterlassen

Musterverfahren vor dem FG Münster

Nach diesen Grundsätzen ist die Besteuerung der Energiepreispauschale kritisch zu sehen. Aus diesem Grund ist vor dem FG Münster unter dem Az. 14 K 1425/23 E ein Musterverfahren anhängig5. Dort geht es um die Frage, ob die Einkommensbesteuerung der Energiepreispauschale für die aktiven Einkünfte zulässig ist. Für eine Einspruchsbegründung kann die folgende Musterformulierung verwendet werden, die ggf. je nach Einkunftsart anzupassen ist:

Musterformulierung für Einspruch

Sehr geehrte Damen und Herren,

mit dem Einkommensteuerbescheid vom xxxxx haben Sie die Energiepreispauschale den Einkünften nach § 19 EStG oder § 22 Nr. 3 EStG unterworfen. Hiergegen wird Einspruch erhoben. Dies wird wie folgt begründet:

Bei der Energiepreispauschale handelt es sich somit nicht um eine Einkunftsart, sondern um eine staatliche Subvention.

Hierzu ist unter dem Az. 14 K 1425/23 E beim FG Münster ein Musterverfahren anhängig. Wir beantragen Ruhen des Verfahrens bis zu einer Entscheidung des FG Münster.

Weiteres Urteil:

AN verklagt AG auf Auszahlung der EPP

In einer weiteren Entscheidung kam das FG Münster6 zum Ergebnis, dass die Energiepreispauschale beim Finanzgericht eingeklagt werden kann. Im Urteilsfall hat ein Arbeitnehmer seinen Arbeitgeber beim Finanzgericht auf Auszahlung der Energiepreispauschale verklagt.

EPP kann beim FG eingeklagt werden

Klage richtet sich gegen das FA

Für eine Inanspruchnahme des Arbeitgebers besteht nach Ansicht des FG Münster kein Rechtsschutzinteresse, weil er nicht Schuldner der Energiepreispauschale ist. Mit der Auszahlung dieser Pauschale erfüllen Arbeitgeber keine Lohnansprüche ihrer Arbeitnehmer, sondern fungieren als Zahlstelle des Staates. Nachdem es sich bei der Energiepreispauschale um eine Steuervergütung handelt, ist die Energiepreispauschale beim Finanzamt und nicht beim Arbeitgeber einzuklagen. Es liegt eine abgabenrechtliche Streitigkeit vor, nachdem für die Auszahlung der Energiepreispauschale nach § 120 Abs. 1 EStG die Vorschriften der AO entsprechend anzuwenden sind.

Fußnoten anzeigen ↓

- [ ↑ ]Kanzler, NWB 2022 S. 3417.

- [ ↑ ]R 19.3 Abs. 1 Satz 1 LStR.

- [ ↑ ]Ausführlich Skript zum Seminar Arbeitslohn 2023 S. 57.

- [ ↑ ]BFH, Urteil v. 26.4.1977 VIII R 2/75, BStBl 1977 II S. 631; H 22.8 EStH „Allgemeines“.

- [ ↑ ]Abrufbar unter: www.fg-muenster.nrw.de/behoerde/presse/verfahren_besonderes_interesse/index.php (Stand: 23.10.2023).

- [ ↑ ]FG Münster, Urteil v. 5.9.2023 11 K 1588/23 Kg, juris.