- Verwaltungs-

anweisung: -

BMF, Schreiben vom 6.4.2023 IV C 6 - S 2246/20/10002 :001

- Fundstelle:

-

BStBl xxx

- Gesetz:

- § 18 EStG

Betriebsausgabenpauschale

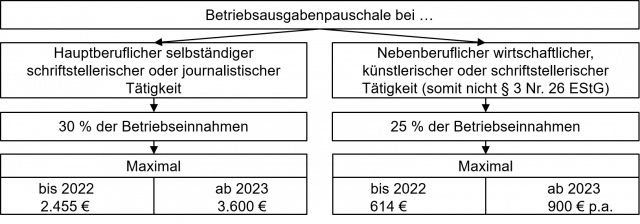

Die Verwaltung sieht in H 18.2 EStH „Betriebsausgabenpauschale“ die Möglichkeit vor, dass für bestimmte selbständige Einkünfte die Betriebsausgaben auf Antrag nicht mittels eines Einzelnachweises, sondern durch eine Pauschale geltend gemacht werden können. Ob dieses Wahlrecht in Anspruch genommen wird, ist die Entscheidung des Steuerpflichtigen.

Die Beträge wurden inflationsbedingt mit dem obigen Schreiben angepasst. Es gilt nun:

Praxishinweis

Die Beträge bis 2022 stammen aus dem Jahr 19941 und wurden bisher nur im Rahmen der Euro-Umrechnung aufgerundet. Es waren bislang 2.455 € (bis 2001: 4.800 DM) bzw. 614 € (bis 2001: 1.200 DM). Legt man den sog. Verbraucherpreisindex zu Grunde2, hätten die Beträge eigentlich auf 4.078 € bzw. 1.020 € angehoben werden müssen, anstatt auf 3.600 € bzw. 900 €. Daher ist die Aussage des BMF, die Anhebung der Beträge geschehe aufgrund des gestiegenen Preisniveaus, zwar dem Grunde nach zutreffend, der Höhe nach aber nicht konsequent umgesetzt.

Fußnoten anzeigen ↓

- [ ↑ ]BMF, Schreiben v. 21.1.1994 IV B 4-S 2246-5/94, BStBl 1994 I S. 112

- [ ↑ ]Siehe https://www.destatis.de/DE/Themen/Wirtschaft/Preise/Verbraucherpreisindex/_inhalt.html#238920; https://www-genesis.destatis.de/genesis/online?operation=ergebnistabelleUmfang&levelindex=1&levelid=1681197802620&downloadname=61111-0002#abreadcrumb (Stand: 13.4.2023).