- Verwaltungs-

anweisung: - Gleichlautende Ländererlasse vom 13.10.2022 S 3812b

- Fundstelle:

- BStBl 2022 I S. 1517

- Gesetz:

- § 13b ErbStG , §§ 199ff. BewG

- Streitfrage:

-

Wann liegen junges Verwaltungsvermögen/junge Finanzmittel vor?

Umwandlungen und ihre Auswirkungen auf das ErbStG und BewG

Die gleichlautenden Ländererlasse vom 13.10.2022 setzen sich ausführlich mit jungem Verwaltungsvermögen und jungen Finanzmitteln bei Umwandlungsvorgängen auseinander1. Außerdem werden die Auswirkungen von Umwandlungen auf das vereinfachte Ertragswertverfahren behandelt. Es gilt jedoch zu beachten, dass der Erlass sich lediglich mit erbschaftsteuer- und bewertungsrechtlichen Fragen beschäftigt. Deshalb werden dem Beitrag zivil- und ertragsteuerrechtliche Ausführungen vorangestellt.

| 1. | Einführung |

| 1.1 | Umwandlungen nach dem UmwG |

| 1.1.1 | Verschmelzung |

Bei der Verschmelzung wird nach §§ 2 - 122 UmwG das gesamte Vermögen von einem Rechtsträger auf einen anderen Rechtsträger übertragen, der

| 1.1.2 | Spaltung |

Drei Formen der Spaltung

Die Spaltung ist die Aufteilung eines einheitlichen Unternehmens in mehrere Unternehmen. Sie wird nach §§ 123 - 173 UmwG in drei Formen zugelassen. Es ergibt sich folgende Systematik:

| 1.1.2.1 | Aufspaltung (§ 123 Abs. 1 UmwG) |

Aufspaltung

Bei der Aufspaltung gilt folgende Systematik:

Bei einer solchen Aufspaltung, dem Gegenstück zur Verschmelzung, überträgt ein übertragender Rechtsträger unter Auflösung ohne Abwicklung sein gesamtes Vermögen auf mindestens zwei andere, entweder

Rechtsträger.

Wie bei der Verschmelzung erfolgt die Übertragung gegen Gewährung von Anteilen der übernehmenden oder neuen Rechtsträger an die Anteilsinhaber des übertragenden Rechtsträgers2. Es ist die Übertragung des gesamten Vermögens des untergehenden Rechtsträgers auf mindestens zwei aufnehmende Rechtsträger aufgrund eines Spaltungs- und Übernahmevertrags erforderlich3.

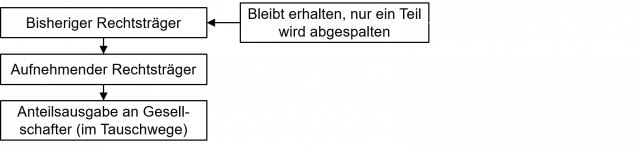

| 1.1.2.2 | Abspaltung (§ 123 Abs. 2 UmwG) |

Abspaltung

Die Abspaltung stellt sich schematisch wie folgt dar:

Bei dieser Form der Spaltung bleibt der übertragende Rechtsträger bestehen. Er überträgt nur einen Teil seines Vermögens auf den bereits bestehenden oder neuen Rechtsträger4. Die Übertragung erfolgt gegen Gewährung von Anteilen des übernehmenden oder neuen Rechtsträgers an die Anteilsinhaber des übertragenden Rechtsträgers5.

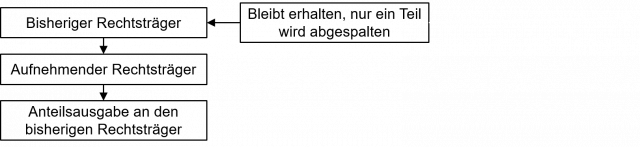

| 1.1.2.3 | Ausgliederung (§ 123 Abs. 3 UmwG) |

Ausgliederung

Die Ausgliederung stellt sich wie folgt dar:

Wie bei der Abspaltung wird nur ein Teil oder Teile des Vermögens eines Rechtsträgers auf einen anderen übernehmenden oder neu gegründeten Rechtsträger übertragen. In diesem Fall werden jetzt jedoch die als Gegenwert gewährten Anteile des übernehmenden oder neuen Rechtsträgers in das Vermögen des übertragenden Rumpf-Rechtsträgers selbst eingelegt6.

Ausgliederung bei Einzelunternehmen

Ein Einzelkaufmann kann sein Unternehmen auf einen anderen Rechtsträger ausgliedern (§ 152 UmwG)7

Es muss nicht das gesamte Unternehmen eines Einzelunternehmen ausgegliedert werden. Der Einzelunternehmer kann einen beliebigen Teil seines Vermögens, z. B. auf eine GmbH übertragen.

Neben dieser Ausgliederung durch Gesamtrechtsnachfolge verbleibt weiterhin die Möglichkeit, die zu übertragenden Vermögensgegenstände aus dem Vermögen des Einzelunternehmers im Wege der Einzelübertragung in die neue GmbH als Sachgründung einzubringen.

| 1.1.3 | Formwechsel |

Formwechsel

Ein Formwechsel liegt nach §§ 190 - 304 UmwG dann vor, wenn ein Rechtsträger unter Wahrung seiner Identität lediglich die Rechtsform ändert.

Es findet kein Übertragungsvorgang statt. Die rechtliche und wirtschaftliche Identität des Rechtsträgers bleibt bestehen. Es ändert sich lediglich das Rechtskleid. Der Formwechsel ist für die in § 191 UmwG genannten Rechtsträger möglich8.

| 1.2 | Ertragsteuerrechtliche Grundsätze und Anwendung des UmwStG |

| 1.2.1 | Verschmelzung |

Ertragsteuerrechtliche Behandlung unterschiedlicher Verschmelzungen

Bei einer Verschmelzung einer Kapitalgesellschaft auf eine natürliche Person (beachte § 3 Abs. 2 Nr. 2 UmwG) oder Personenunternehmen ist § 2 ff. UmwStG anzuwenden. Bei einer Verschmelzung einer Kapitalgesellschaft auf eine andere Kapitalgesellschaft gilt § 11 UmwStG. Wird ein Personenunternehmen auf eine Kapitalgesellschaft verschmolzen, fällt dies unter den Anwendungsbereich des § 20 UmwStG. Die Verschmelzung zweier Personengesellschaften wird als Einbringung behandelt und fällt unter § 24 UmwStG.

Verschmelzung eines Einzelunternehmens auf eine KapG oder PersG

Eine Verschmelzung eines Einzelunternehmens auf eine Personengesellschaft oder Kapitalgesellschaft ist nicht möglich (vgl. abschließende Aufzählung in § 3 Abs. 1 UmwG). Folglich ist dies ein Fall der Einzelrechtsnachfolge (Sachgründung) im Anwendungsbereich des § 24 UmwStG oder § 20 UmwStG.

| 1.2.2 | Spaltung |

Bei der Spaltung einer Kapitalgesellschaft mit Ausgliederung auf eine Kapitalgesellschaft ist das Vorliegen eines Teilbetriebs notwendig (§ 15 Abs. 1 Satz 2 UmwStG). Es gilt der europäische Teilbetriebsbegriff9, der in der Praxis nicht erfüllbar ist. Bei Abspaltung von einer Kapitalgesellschaft auf eine Personenhandelsgesellschaft/ PartG gelten die Grundsätze des § 3 ff. UmwG.

| 1.2.3 | Formwechsel |

Der Formwechsel unterfällt grundsätzlich nicht dem UmwStG10. Beim Formwechsel einer Kapitalgesellschaft auf eine Personenhandelsgesellschaft/PartG ist jedoch § 3 ff. UmwStG anzuwenden (§ 9 Satz 1 UmwStG).

| 2. | Verwaltungsvermögen |

Abschließender Katalog des Verwaltungsvermögens

Verwaltungsvermögen ist bei der Betriebsvermögensverschonung nach § 13a ErbStG vorbehaltlich des 10 % - Kulanzpuffers (§ 13b Abs. 7 Satz 1 ErbStG) nicht begünstigt (§ 13b Abs. 2 Satz 1 ErbStG).

Eine abschließende Aufzählung von Verwaltungsvermögen enthält § 13b Abs. 4 ErbStG. Demnach sind Verwaltungsvermögen:

Maßgebend sind die Verhältnisse im Besteuerungszeitpunkt11.

Praxishinweis

Die Zugehörigkeit eines Wirtschaftsguts zum Verwaltungsvermögen ist nicht dadurch ausgeschlossen, dass es sich ertragsteuerrechtlich um notwendiges Betriebsvermögen handelt12.

| 2.1 | Verwaltungsvermögen |

Junges Verwaltungsvermögen: Nicht beschränkt auf Einlagen

Nach dem Gesetzeswortlaut liegt junges Verwaltungsvermögen vor, wenn es dem Betrieb am Stichtag weniger als zwei Jahre zuzurechnen war (§ 13b Abs. 7 Satz 2 ErbStG). Der Grund, weshalb Verwaltungsvermögen als „jung“ zu klassifizieren ist, ist irrelevant. Selbst Umschichtungen z. B. von Kapitalanlagen sind erfasst13. Nach dem Gesetzeswortlaut („zuzurechnen“) ist der Anwendungsbereich nicht auf Einlagen beschränkt. Hier hat die Problematik bei Umwandlungsvorgängen ihren Ursprung.

| 2.2 | Junge Finanzmittel |

Positiver Saldo aus Einlagen und Entnahmen

Junge Finanzmittel sind nach § 13b Abs. 4 Nr. 5 Satz 2 ErbStG stets Verwaltungsvermögen und sind somit vor Berücksichtigung des Sockelbetrags (§ 13b Abs. 4 Nr. 5 Satz 1 ErbStG) auszusondern. Junge Finanzmittel sind als Stromgröße definiert. Sie liegen dann vor, wenn aus Einlagen und Entnahmen von Finanzmitteln innerhalb von zwei Jahren vor dem Stichtag ein positiver Saldo entsteht (§ 13b Abs. 4 Nr. 5 Satz 2 ErbStG)14. Dies gilt unabhängig davon, ob die Finanzmittel im Besteuerungszeitpunkt noch vorhanden sind15.

Einlagen und Entnahmen

Die Begriffe Einlage und Entnahme sind nach den Grundsätzen des Ertragsteuerrechts zu beurteilen16. Bei Umwandlungsvorgängen wird der Begriff der Einlage jedoch erweitert (s. Tz. 3.2). Allerdings ist der Wert der jungen Finanzmittel begrenzt auf den Wert der Finanzmittel in diesem Zeitpunkt vor Abzug der abzugsfähigen Schulden und des Sockelbetrags17.

Junge Finanzmittel bleiben bei § 13b Abs. 6 und 7 ErbStG unberücksichtigt

Junge Finanzmittel sind weder in die Schuldverrechnung gem. § 13b Abs. 6 ErbStG einzubeziehen noch stellen sie unschädliches Verwaltungsvermögen im Sinne von § 13b Abs. 7 ErbStG dar.

| 3. | Auswirkungen von Umwandlungsvorgängen auf die Betriebsvermögensverschonung |

| 3.1 | Entstehen von jungem Verwaltungsvermögen durch Umwandlungsvorgänge |

Junges VV bei Umstrukturierungen

Zu beachten ist im Zusammenhang mit Umwandlungsvorgängen die Problematik des Entstehens von jungem Verwaltungsvermögen. Aufgrund von Umstrukturierungen kann sich die Zurechnung von Verwaltungsvermögen ändern.

Junges Verwaltungsvemögen entsteht in folgenden Fällen, wenn Verwaltungsvermögen auf den neuen Rechtsträger übergeht18:

Praxishinweis

Ob die Umwandlungsvorgänge ertragsteuerrechtlich zum Buchwert erfolgen oder nicht, hat für die erbschaftsteuerrechtliche Beurteilung keine Auswirkung.

| 3.2 | Entstehen von jungen Finanzmitteln durch Umwandlungsvorgänge |

Betriebsbezogene Betrachtung

Bezogen auf Umwandlungsvorgänge gilt insoweit eine betriebsbezogene Betrachtung, d. h., wenn sich die Zurechnung von Finanzmitteln nicht ändert, werden die Rechengrößen von Entnahmen und Einlagen des bisherigen Betriebs weitergeführt. Dies gilt bei21:

Fälle, in denen eine Einlage vorliegt

Hingegen liegt bei Zuführung von Finanzmitteln durch einen Umwandlungsvorgang in folgenden Fällen eine Einlage vor23:

Praxishinweis

Insbesondere der Fall der Anwachsung auf den letzten verbleibenden Gesellschafter ist in der Literatur teilweise auf Kritik gestoßen24. Gleichwohl ist in der Praxis auf die Verwaltungsauffassung hinzuweisen. Zur Risikominimierung sollte vor unentgeltlichen Übertragungen, wenn möglich die Zweijahresfrist abgewartet werden.

| 4. | Auswirkungen auf das vereinfachte Ertragswertverfahren |

Die gleichlautenden Ländererlasse vom 13.10.2022 beschäftigen sich auch mit den Folgen vorangegangener Umwandlungsvorgänge für das vereinfachte Ertragswertverfahren25.

Abweichende objektive Umstände sind zu beachten

Sofern zum Bewertungsstichtag feststeht, dass sich der künftige Jahresertrag durch bekannte objektive Umstände nachhaltig verändert, muss dies bei der Ermittlung des Durchschnittsertrags entsprechend berücksichtigt werden. Hierzu kann z. B. der Tod des Unternehmers zählen26. Auch ein Aufschlag kann gerechtfertigt sein, z. B. bei Umstrukturierungsmaßnahmen, die das Ziel einer Gewinnmaximierung haben27.

Junges Betriebsvermögen durch Umwandlungsvorgänge

Der bewertungsrechtliche Einlagebegriff geht über die ertragsteuerrechtliche Definition hinaus und umfasst z. B. auch Übertragungsvorgänge gegen Gewährung von Gesellschaftsrechten28. Dies ist bei der Erfassung von jungem Betriebsvermögen im Sinne des § 200 Abs. 4 BewG zu beachten.

Fußnoten anzeigen ↓

- [ ↑ ]Gleichlautende Ländererlasse v. 13.10.2022 S 3812b, BStBl 2022 I S. 1517.

- [ ↑ ]BMF, Schreiben v. 11.11.2011 IV C 2 - S 1978-b/08/10001, BStBl 2011 I S. 1314, Rz. 01.14.

- [ ↑ ]BMF, Schreiben v. 11.11.2011 IV C 2 - S 1978-b/08/10001, BStBl 2011 I S. 1314, Rz. 01.33 - 01.35.

- [ ↑ ]BMF, Schreiben v. 11.11.2011 IV C 2 - S 1978-b/08/10001, BStBl 2011 I S. 1314, Rz. 01.36.

- [ ↑ ]BMF, Schreiben v. 11.11.2011 IV C 2 - S 1978-b/08/10001, BStBl 2011 I S. 1314, Rz. 01.15.

- [ ↑ ]BMF, Schreiben v. 11.11.2011 IV C 2 - S 1978-b/08/10001, BStBl 2011 I S. 1314, Rz. 01.16.

- [ ↑ ]BMF, Schreiben v. 11.11.2011 IV C 2 - S 1978-b/08/10001, BStBl 2011 I S. 1314, Rz. 01.17.

- [ ↑ ]BMF, Schreiben v. 11.11.2011 IV C 2 - S 1978-b/08/10001, BStBl 2011 I S. 1314, Rz. 01.12.

- [ ↑ ]BMF, Schreiben v. 11.11.2011 IV C 2 - S 1978-b/08/10001, BStBl 2011 I S. 1314, Rz. 15.01 ff.

- [ ↑ ]BMF, Schreiben v. 11.11.2011 IV C 2 - S 1978-b/08/10001, BStBl 2011 I S. 1314, Rz. 02.05.

- [ ↑ ]R E 13b.12 Abs. 2 Satz 1 ErbStR.

- [ ↑ ]R E 13b.12 Abs. 1 Satz 1 ErbStR.

- [ ↑ ]BFH, Urteil v. 22.1.2020 II R 8/18, BStBl 2020 II S. 567.

- [ ↑ ]R E 13b.23 Abs. 3 Satz 1 ErbStR.

- [ ↑ ]R E 13b.23 Abs. 3 Satz 2 ErbStR.

- [ ↑ ]R E 13a.15 Abs. 1 Satz 4 ErbStR.

- [ ↑ ]R E 13b.23 Abs. 3 Satz 3 ErbStR.

- [ ↑ ]Gleichlautende Ländererlasse v. 13.10.2022 S 3812b, BStBl 2022 I S. 1517, Rz. 1 bis Rz. 30.

- [ ↑ ]Hierunter fallen z. B. Personen mit einer Beteiligung von mindestens 25 % oder Personen mit beherrschendem Einfluss.

- [ ↑ ]Gleichlautende Ländererlasse v. 13.10.2022 S 3812b, BStBl 2022 I S. 1517, Rz. 35, 36.

- [ ↑ ]Gleichlautende Ländererlasse v. 13.10.2022 S 3812b, BStBl 2022 I S. 1517, Rz. 38.

- [ ↑ ]Die Erlasse äußern sich nicht zu Finanzmitteln im Sonder-Betriebsvermögen, die anschließend Sonder-Betriebsvermögen bleiben. Insoweit sollten ebenfalls keine jungen Finanzmittel vorliegen, vgl. Korezkij, DStR 2022 S. 2641, Tz. 3.4.2.

- [ ↑ ]Gleichlautende Ländererlasse v. 13.10.2022 S 3812b, BStBl 2022 I S. 1517, Rz. 31 bis 39.

- [ ↑ ]Korezkij, DStR 2022 S. 2641, Tz. 3.4.3.

- [ ↑ ]Gleichlautende Ländererlasse v. 13.10.2022 S 3812b, BStBl 2022 I S. 1517, Rz. 41 ff.

- [ ↑ ]R B 201 Abs. 5 ErbStR.

- [ ↑ ]Gleichlautende Ländererlasse v. 13.10.2022 S 3812b, BStBl 2022 I S. 1517, Rz. 55.

- [ ↑ ]Gleichlautende Ländererlasse v. 13.10.2022 S 3812b, BStBl 2022 I S. 1517, Rz. 57.