- Gesetz:

- § 177 ff. BewG

- Streitfrage:

-

Welche Änderungen des Bewertungsgesetzes sind im Jahressteuergesetz 2022 geplant?

Änderungen des BewG: Zunächst unscheinbar, aber mit erheblichen Folgen

Die durch das Jahressteuergesetz (JStG) 2022 geplanten Änderungen des Bewertungsgesetzes wirken zunächst unscheinbar. Die Eingriffe beziehen sich im Wesentlichen auf das Ertragswert- und Sachwertverfahren für Zwecke der Erbschaft-/Schenkungsteuer und der Grunderwerbsteuer. Die Gesetzesbegründung1 bezieht sich auf „Anpassungen an die geänderte Immobilienwertermittlungsverordnung (ImmoWertV)“2 oder „Anpassungen an das Marktniveau“3. Ein zweiter Blick lohnt sich aber, denn es können sich im Ergebnis erhebliche Unterschiede im Vergleich zu den bisherigen Bewertungsverfahren ergeben.

Im Nachfolgenden werden die wichtigsten Änderungen des BewG dargestellt.

Praxishinweis

Das Gesetzgebungsverfahren ist noch nicht abgeschlossen. Weitere Änderungen sind deshalb möglich. Die Neuregelungen sollen für Bewertungsstichtage nach dem 31.12.2022 in Kraft treten4.

| 1. | Abgabe der Feststellungserklärungen |

Abgabe in elektronischer Form

Künftig muss die nach § 153 BewG vorgeschriebene Feststellungserklärung in elektronischer Form abgegeben werden. Auf Antrag kann in Härtefällen hiervon abgesehen werden.

Praxishinweis

Damit wird sich wohl das Chaos der Grundsteuer wiederholen!

| 2. | Allgemeine Regelungen zur Bewertung des Grundvermögens |

| 2.1 | Bezugnahme auf die ImmoWertV |

Daten der Gutachterausschüsse

In § 177 Abs. 2 und 3 BewG werden die Voraussetzungen für die Anwendung der von den Gutachterausschüssen im Sinne der §§ 192 bis 199 BauGB ermittelten sonstigen für die Wertermittlung erforderlichen Daten bei den Bewertungen nach den §§ 182 bis 196 BewG bestimmt. Die Daten der Gutachterausschüsse sind in einem Zeitraum von bis zu drei Jahren zwischen Bezugsstichtag der Daten und Bewertungsstichtag als geeignet anzusehen.

Keine Berücksichtigung objektspezifischer Besonderheiten

Besonderheiten des einzelnen Grundstücks wie Belastungen privatrechtlicher oder öffentlich-rechtlicher Art werden nicht berücksichtigt. Die Regelungen in § 8 Abs. 3 ImmoWertV, die objektspezifische Merkmale einfließen lassen, gelten somit bei der Anwendung von §§ 179 und 182 bis 196 BewG grundsätzlich nicht.

Praxishinweise

| 2.2 | Definition des Wohnungsbegriffs |

Mindestwohnfläche 20 m2

Der Wohnungsbegriff in § 181 Abs. 9 BewG wird an die Definition in § 249 Abs. 10 BewG (Wohnungsbegriff für Zwecke der Grundsteuer) angeglichen. Die Mindestwohnfläche soll (bisher: muss) 20 m2 (bisher: 23 m2) betragen.

| 3. | Änderungen im Ertragswertverfahren |

Im Ertragswertverfahren sind Mietwohngrundstücke sowie Geschäftsgrundstücke und gemischt genutzte Grundstücke zu bewerten, wenn sich eine ortsübliche Miete ermitteln lässt (§ 182 Abs. 3 BewG).

Ermittlung des Gebäudealters

Es wird gesetzlich festgeschrieben, dass das Alter des Gebäudes durch Abzug des Jahres der Bezugsfertigkeit des Gebäudes vom Jahr des Bewertungsstichtags zu bestimmen ist (§ 185 Abs. 3 Satz 4 BewG-E). Dies entspricht der bisherigen Regelung in den ErbStR6.

Verkürzung RND nur bei Abbruchverpflichtung

Nicht mehr im Gesetz enthalten ist die Verkürzung der Restnutzungsdauer durch Veränderungen nach Bezugsfertigkeit. Einzige Ausnahme ist eine bestehende Abbruchverpflichtung (§ 185 Abs. 3 BewG-E). Nur in diesem Fall darf die Mindestrestnutzungsdauer von 30 % der Gesamtnutzungsdauer unterschritten werden. Auch diese gesetzliche Änderung entspricht der bisherigen Verwaltungsauffassung7.

Angepasst wird außerdem die Anlage 22 zum BewG. Für die Praxis relevant ist die Anpassung der Gesamtnutzungsdauer. Diese verlängert in folgenden Fällen:

Bewirtschaftungskosten: Indexierte Werte statt Prozentsatz der Jahresmiete

Bei den Bewirtschaftungskosten (§ 187 BewG) wird der Vorrang der Erfahrungssätze auf Basis der Gutachterausschüsse durch eine zwingende Anwendung der völlig neu gefassten Anlage 23 zum BewG ersetzt. Bisher ergaben sich die pauschalierten Bewirtschaftungskosten aus einem bestimmten Prozentsatz von der Jahresmiete. Nun erfolgt ein Systemwechsel hin zu festen Beträgen in Euro. Außerdem werden jeweils eigene Werte für Verwaltungskosten, Instandhaltungskosten und das Mietausfallwagnis eingeführt.

Beträge für Wohnnutzung

Es werden Beträge für Wohnnutzung wie folgt festgelegt:

Beträge für gewerbliche Nutzung

Bei gewerblicher Nutzung gelten folgende Werte:

Indexierung der Basiswerte

Die o. g. Werte stellen Basiswerte auf den Oktober 2001 dar und werden jährlich mit dem Prozentsatz, um den sich der vom Statistischen Bundesamt festgestellte Verbraucherpreisindex für Deutschland geändert hat, indexiert. Das BMF wird den Indexwert jährlich veröffentlichen.

Praxishinweis

Die Änderung resultiert aus der Anpassung an die Anlage 3 zur ImmoWertV. Gleichwohl ist festzuhalten, dass das Ertragswertverfahren wieder etwas komplizierter wird.

Ermittlung der Bodenwert-verzinsung

Zur Ermittlung der Bodenwertverzinsung ist der Bodenwert mit dem angemessenen und nutzungstypischen Liegenschaftszinssatz zu multiplizieren (§ 185 Abs. 2 Satz 1 und 2 BewG, § 188 BewG). Erhebliche Auswirkungen hat die Anpassung der Liegenschaftszinssätze in § 188 Abs. 2 BewG. Es ergeben sich folgende Werte:

| Bisher | Neu | |

| Mietwohngrundstücke | 5,0 % | 3,5 % |

| Gemischt genutzte Grundstücke mit einem gewerblichen Anteil von bis zu 50 %, berechnet nach der Wohn- und Nutzfläche | 5,5 % | 4,5 % |

| Gemischt genutzte Grundstücke mit einem gewerblichen Anteil von mehr als 50 %, berechnet nach der Wohn- und Nutzfläche | 6,0 % | 5,0 % |

| Geschäftsgrundstücke | 6,5 % | 6,0 % |

Auswirkung auf Bodenwertverzinsung und weitere Folgeeffekte

Dadurch ergibt sich eine deutlich geringere Bodenwertverzinsung. Bezieht man auch die verlängerte Gesamtnutzungsdauer mit ein, sind die Auswirkungen auf den Grundbesitzwert erheblich. Dies soll an folgendem Beispiel verdeutlicht werden:

Sachverhalt

Ein im Jahr 2022 zu bewertendes Mietwohngrundstück (Baujahr 1991) weist einen Reinertrag (jährlicher Rohertrag nach Abzug der Bewirtschaftungskosten) i. H. von 60.000 € auf. Bei einer Gesamtnutzungsdauer von 70 Jahren ergibt sich eine Restnutzungsdauer von 39 Jahren (Gebäudealter 31 Jahre). Der Bodenwert soll 600.000 € betragen.

Stellungnahme

Es ergibt sich folgender Grundbesitzwert:

| Reinertrag | 60.000 € |

| ./. Bodenwertverzinsung: Bodenwert x Liegenschaftszinssatz | |

| 600.000 € x 5,0 % | ./. |

| Gebäudereinertrag | 30.000 € |

| x Vervielfältiger lt. Anlage 21 zum BewG: | |

| Gebäudeertragswert: | 510.600 € |

| zzgl. Bodenwert | |

| Grundbesitzwert | 1.110.600 € |

Abwandlung

Das Grundstück wird im Jahr 2023 übertragen. Bis auf das Baujahr (nun 1992) sollen die Werte zum Ausgangssachverhalt zu Vergleichszwecken identisch bleiben.

Stellungnahme

Bezogen auf die Gesamtnutzungsdauer, die laut der neuen Anlage 22 zum BewG bei Mietwohngrundstücken nun 80 Jahre beträgt, ergibt sich eine Restnutzungsdauer von 49 Jahren. Außerdem wirkt sich die neue Rechtslage auf den Liegenschaftszinssatz aus. Folgeeffekte ergeben sich bei der Ermittlung des Vervielfältigers (Anlage 21 zum BewG). Der Grundbesitzwert berechnet sich wie folgt:

| Reinertrag | 60.000 € |

| ./. Bodenwertverzinsung: Bodenwert x Liegenschaftszinssatz | |

| 600.000 € x 3,5 % | ./. |

| Gebäudereinertrag | 39.000 € |

| x Vervielfältiger lt. Anlage 21 zum BewG: | |

| Gebäudeertragswert: | 907.920 € |

| zzgl. Bodenwert | |

| Grundbesitzwert | 1.507.920 € |

Praxishinweis

Die Zahlen sprechen für sich. Es ergibt sich eine Erhöhung des Grundbesitzwertes um 397.320 € oder rund 36 %. Deswegen ist zu überlegen, ohnehin geplante Grundstücksübertragungen noch im Jahr 2022 durchzuführen.

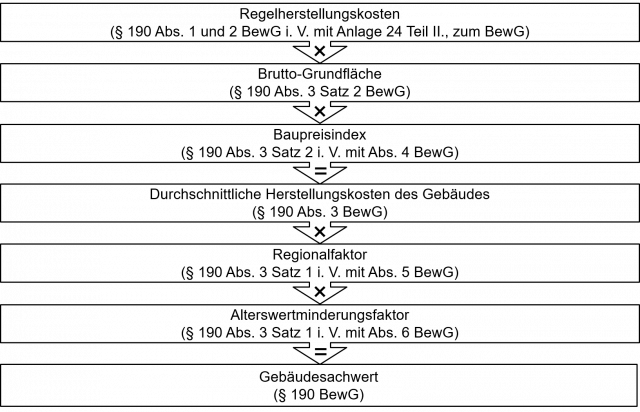

| 4. | Änderungen im Sachwertverfahren |

Im Sachwertverfahren sind z. B. Ein- und Zweifamilienhäuser zu bewerten, wenn kein Vergleichswert vorliegt (§ 182 Abs. 4 BewG). Im Zuge der Anpassung an die geänderte ImmoWertV wird § 190 BewG umfassend geändert.

Regionalfaktoren

Neu im Sachwertverfahren ist der Ansatz eines Regionalfaktors (§ 190 Abs. 3, Abs. 5 BewG-E). Er berücksichtigt regionale Abweichungen des Baukostenniveaus zum durchschnittlichen bundesweiten Wert. Anzuwenden sind die Regionalfaktoren, die von den Gutachterausschüssen bei der Ableitung der Sachwertfaktoren nach § 191 Satz 1 BewG-E zugrunde gelegt worden sind. Liegen keine Regionalfaktoren vor, gilt ein Faktor von 1,0.

Alterswertminderung wird zu Alterswertminderungsfaktor

In § 190 Abs. 6 BewG-E wird die Ermittlung des Alterswertminderungsfaktors im Sinne des § 36 Abs. 1 in Verbindung mit § 38 ImmoWertV geregelt. Die Ablösung der bisherigen Alterswertminderung nach § 190 Abs. 4 BewG durch den Alterswertminderungsfaktor nach § 190 Abs. 6 BewG-E erfolgt nach der Gesetzesbegründung im Ergebnis wertneutral8. Allerdings gilt es zu beachten, dass die oben dargestellten Änderungen in der Anlage 22 zum BewG (Gesamtnutzungsdauer) sich auch auf das Sachwertverfahren auswirken.

Die Ermittlung des Gebäudesachwerts erfolgt nun nach folgendem Schema9:

Wertzahl

Die Summe aus dem Gebäudesachwert und dem Bodenwert ist nach § 189 Abs. 3 BewG-E mit der Wertzahl nach § 191 Satz 2 BewG-E zu multiplizieren. Wichtigste Änderung in diesem Zusammenhang ist die Anpassung der Wertzahlen in der Anlage 25 zum BewG. Diese kommen zur Anwendung, wenn von den Gutachterausschüssen keine Sachwertfaktoren zur Verfügung stehen.

Auch beim Sachwertverfahren hat diese „Anpassung an das Marktniveau“10 erhebliche Auswirkungen. Dies sei an folgendem Fall verdeutlicht:

Sachverhalt

Bei einem im Jahr 2022 zu bewertendes Einfamilienhaus ergibt sich ein vorläufiger Sachwert von 500.000 € (Bodenwert + Gebäudesachwert). Der Bodenrichtwert beträgt 500 €/m2. Es stehen keine Vergleichswerte und keine Sachwertfaktoren zur Verfügung, so dass das Sachwertverfahren anzuwenden ist.

Stellungnahme

Es ergibt sich folgender Grundbesitzwert:

| vorläufiger Sachwert | 500.000 € |

| x Wertzahl lt. Anlage 25 zum BewG: | |

| Grundbesitzwert | 500.000 € |

Abwandlung

Das Grundstück wird im Jahr 2023 übertragen. Die Werte zum Ausgangssachverhalt sollen zu Vergleichszwecken identisch bleiben.

Stellungnahme

Der Grundbesitzwert berechnet sich wie folgt:

| vorläufiger Sachwert | 500.000 € |

| x Wertzahl lt. Anlage 25 zum BewG: | |

| Grundbesitzwert | 650.000 € |

Die Bewertung fällt somit um 150.000 € bzw. 30 % höher aus als nach der bisherigen Rechtslage.

Anlage 25: Lineare Interpolation

Auch das Sachwertverfahren wird - neben der Einführung von Regionalfaktoren - in einem weiteren Punkt komplizierter: Zwischenwerte in der Anlage 25 zum BewG sind linear zu interpolieren11. Dies gilt sowohl für den vorläufigen Sachwert als auch für den Bodenrichtwert bzw. abgeleiteten Bodenwert. Eine Extrapolation für Werte außerhalb der Anlage 25 zum BewG hat jedoch nicht zu erfolgen. In diesen Fällen ist der am nächsten gelegene Wert der Tabelle maßgeblich.

| 5. | Weitere Neuregelungen |

Das JStG 2022 enthält außerdem weitere Regelungen zu folgenden Bereichen, die aus der Anpassung an die geänderte ImmoWertV resultieren:

Fußnoten anzeigen ↓

- [ ↑ ]Abrufbar unter: https://www.bundesrat.de/SharedDocs/drucksachen/2022/0401-0500/457-22.pdf?__blob=publicationFile&v=1 (Stand: 5.11.2022); Gesetzesbegründung, BR-Drucksache v. 16.9.2022 457/22, S. 32.

- [ ↑ ]ImmoWertV v. 14.7.2021, BGBl 2021 I S. 2805.

- [ ↑ ]Vgl. beispielhaft Gesetzesbegründung, BR-Drucksache v. 16.9.2022 457/22, S. 136.

- [ ↑ ]Vgl. Gesetzesbegründung, BR-Drucksache v. 16.9.2022 457/22, S. 32.

- [ ↑ ]R B 179.2 Abs. 8 ErbStR.

- [ ↑ ]R B 185.3 Abs. 1 Satz 2 ErbStR.

- [ ↑ ]R B 185.3 Abs. 5 ErbStR.

- [ ↑ ]Vgl. Gesetzesbegründung, BR-Drucksache v. 16.9.2022 457/22, S. 27.

- [ ↑ ]Vgl. Gesetzesbegründung, BR-Drucksache v. 16.9.2022 457/22, S. 138.

- [ ↑ ]So die Gesetzesbegründung, BR-Drucksache v. 16.9.2022 457/22, S. 139.

- [ ↑ ]Vgl. Gesetzesbegründung, BR-Drucksache v. 16.9.2022 457/22, S. 34.