- Gericht / Az:

- BFH, Urteil vom 15.12.2021 X R 19/19

- Fundstelle:

-

BFH/NV 2022 S. 1223

- Gesetz:

- § 15 Abs. 2 EStG

- Streitfrage:

- Wann liegt ein Gewerbebetrieb vor und welche Einnahmen sind zu erfassen?

| 1. | Vorliegen eines Gewerbebetriebs |

Sachverhalt

Zuerst einige Hinweise zum Sachverhalt:

Ein Spitzensportler hatte Einnahmen aus

Der BFH kam wie die Vorinstanz zum Ergebnis, dass ein Gewerbebetrieb „Profisport“ vorliegen würde. Als Betriebsausgaben sind alle mit der Ausübung des Sports zusammenhängenden Ausgaben zu erfassen. Umgekehrt stellen alle Vermögensmehrungen Betriebseinnahmen dar.

Praxishinweise

| 2. | Zum Umfang der Betriebseinnahmen |

Ein unmittelbarer oder mittelbarer Zusammenhang genügt

Die Einnahmen aus der Werbetätigkeit stehen im untrennbaren Sachzusammenhang mit der Ausübung des Sports. Unmaßgeblich ist die verbandsmäßige Einordnung als Amateursportler.

Zu den Einnahmen gehören auch die zur Verfügung gestellten Ausrüstungsgegenstände; die dann aber im Umkehrschluss wieder als Betriebsausgaben zu behandeln sind.

In der Revision waren die übrigen Zahlungen streitig. Wie das FG kam der BFH zum Ergebnis, dass die Zahlungen der Stiftung Sporthilfe, für die Kaderförderung und die Olympiaprämie Betriebseinnahmen darstellen.

Praxishinweise

| 3. | Betriebsausgaben |

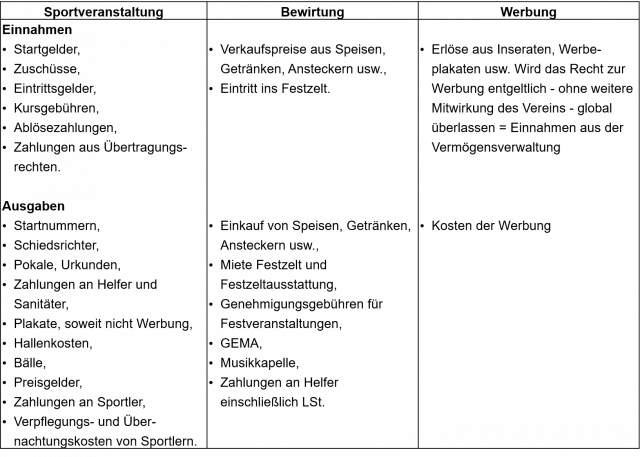

Zu berücksichtigen sind alle unmittelbaren und mittelbaren Aufwendungen, die durch den Sport bzw. die Sponsoreneinnahmen veranlasst sind. Ein Ansatz von pauschalen Betriebsausgaben einschl. eines Nahrungsmittelmehrbedarfs ist nicht möglich.

Praxishinweise

| 4. | Auswirkungen auf Vereine |

| 4.1 | § 67a AO |

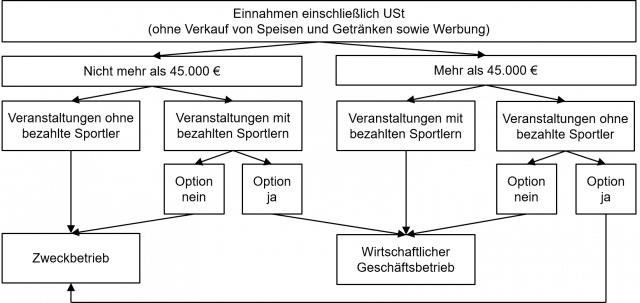

Es gelten folgende Grundsätze:

450 €-Grenze des § 67a Abs. 3 Satz 1 AO

Sportveranstaltungen mit bezahlten Sportlern (mehr als 450 € durchschnittlich im Monat) gehören nicht zum Zweckbetrieb, sondern grundsätzlich zum wirtschaftlichen Geschäftsbetrieb. Zur Berechnung der Grenze von 450 € werden die Zahlungen durch die Deutsche Sporthilfe und vergleichbarer Einrichtungen für Spitzensportler nicht berücksichtigt2.

Sportveranstaltungen gehören abweichend vom Vorstehenden zum Zweckbetrieb (keine KSt und GewSt), wenn die Einnahmen im Jahr ohne Speisen und Getränke sowie Werbung 45.000 € nicht übersteigen (§ 67a Abs. 1 AO). Dies ist eine begünstigende gesetzliche Regelung, an die auch die Gerichte gebunden sind.

Option zum wirtschaftlichen Geschäftsbetrieb

Wenn die Grenze von 45.000 € nicht überschritten ist, kann abweichend zum wirtschaftlichen Geschäftsbetrieb optiert werden. Wird zum wirtschaftlichen Geschäftsbetrieb optiert (§ 67a Abs. 2 AO), so sind die Sportveranstaltungen ohne bezahlte Sportler (kein Überschreiten der 450 €-Grenze) weiterhin dem Zweckbetrieb zu zuordnen. Dies bedeutet im Umkehrschluss, die Option gilt nur für Veranstaltungen mit bezahlten Sportlern.

Nachfolgend eine Übersicht über die Behandlung von Sportveranstaltungen:

| 4.2 | Behandlung der Werbung |

Freigrenze

Die Einkünfte der wirtschaftlichen Geschäftsbetriebe insgesamt sind nur dann kst-/gewst-pflichtig, wenn sie im Kalenderjahr 45.000 € übersteigen (§ 64 Abs. 3 AO).

Schätzung des Gewinns aus der Werbung

Nach der Verwaltungsauffassung und der Rechtsprechung können die Aufwendungen mit dem Sportbetrieb nicht mit der Werbung saldiert werden. Dies hat zu unvertretbaren Ergebnissen und zur Gefährdung des Sports und anderer Zweckbetriebe geführt. Deswegen können die Gewinne aus der Werbung bei Veranstaltungen des Zweckbetriebs mit 15 % der Einnahmen geschätzt werden (§ 64 Abs. 6 Nr. 1 AO)5. Auch dies ist eine allgemein zu beachtende gesetzliche Regelung.

Praxishinweis

Ob abweichend von der vorstehenden Auffassung nun eine Saldierung Werbung und Sportveranstaltung in Betracht kommt, hatte der X. Senat des BFH nicht zu entscheiden.