- Gericht / Az:

- BFH, Urteile vom 17.5.2022 VIII R 11/20, VIII R 21/20, VIII R 26/20

- Fundstelle:

- juris

- Gesetz:

- § 4 Abs. 3 EStG , § 6 Abs. 1 Nr. 4 Satz 2 EStG

- Streitfrage:

-

Ist die Leasingsonderzahlung bei Einnahmen-Überschuss-Rechnern im Rahmen der Prüfung der Kostendeckelung periodengerecht auf die Leasingdauer zu verteilen?

1 %-Regelung bei betrieblichen Fahrzeugen

Wird ein Fahrzeug zu mehr als 50 % betrieblich genutzt und wurde kein Fahrtenbuch geführt, ist für die Privatnutzung der Wert nach der 1 %-Regelung als Entnahme anzusetzen (§ 6 Abs. 1 Nr. 4 Satz 2 EStG).

Kostendeckelung nach der Verwaltungsauffassung

Die Entnahme stellt eine Wertabgabe des Betriebs dar. Aus diesem Grund kann der Entnahmewert nicht höher sein als die Kosten des Fahrzeugs. Entstehen einem Unternehmer also nur geringe Kfz-Kosten, z. B. weil das Fahrzeug bereits abgeschrieben ist, ist nach der Verwaltungsauffassung der private Nutzungsanteil auf die tatsächlichen Kosten begrenzt, auch wenn der Wert nach der 1-%-Regelung höher ist1.

Praxishinweise

Normalerweise sofort als Betriebsausgaben abzugsfähig

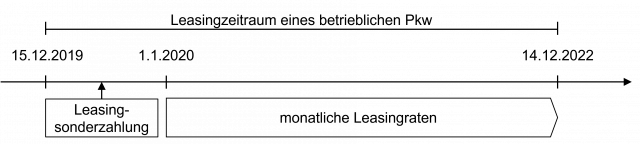

Die Leasingsonderzahlung ist bei der Gewinnermittlung nach § 4 Abs. 3 EStG vollumfänglich im Zeitpunkt der Zahlung als Betriebsausgabe anzusetzen. Eine Verteilung der Sonderzahlung auf den Leasingzeitraum erfolgt nur, wenn dieser fünf Jahre überschreitet (§ 11 Abs. 2 Satz 3 EStG)3.

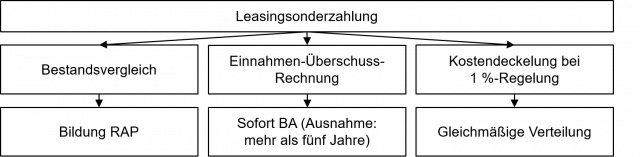

Die aktuellen Urteilsfälle können grafisch wie folgt zusammengefasst werden:

Gleichmäßige Verteilung auf den Leasingzeitraum

Nach Ansicht des BFH ist die Kostendeckelung eine Billigkeitsregelung der Finanzverwaltung. Aus diesem Grund ist es nicht zu beanstanden, wenn die Verwaltung für die Ermittlung des Entnahmewerts bei der Kostendeckelung die Leasingsonderzahlung auf den gesamten Leasingzeitraum verteilt. Dies kann dazu führen, dass die Begrenzung des Entnahmewerts zu versagen ist, weil die so verteilten fiktiven Gesamtaufwendungen inklusive der Leasingsonderzahlung den pauschaliert ermittelten Wert nach der 1 %-Regelung nicht mehr unterschreiten.

Grundsatz der Totalgewinnidentität

Begründet wurde die Entscheidung auch damit, dass zwischen den beiden Gewinnermittlungsarten Bestandsvergleich und Einnahmen-Überschuss-Rechnung der Grundsatz der Totalgewinnidentität gilt. Wäre die Leasingsonderzahlung für die Kostendeckelung sofort abzugsfähig, könnte dies zu einer unterschiedlichen Entnahmebesteuerung führen.

Praxishinweise

- Gewinnermittlung Bestandsvergleich: Erfolgswirksame Verteilung auf die Leasingzeitraum über einen Rechnungsabgrenzungsposten.

- Gewinnermittlung Einnahmen-Überschuss-Rechnung: Im Zahlungszeitpunkt sofort als Betriebsausgabe abzugsfähig (Ausnahme: gleichmäßige Verteilung, wenn Grundmietzeit fünf Jahre überschreitet).

- Kostendeckelung: Gleichmäßige Verteilung auf den Leasingzeitraum unabhängig von der Gewinnermittlungsart.

Die Grundsätze können grafisch wie folgt zusammengefasst werden: