- Gericht / Az:

- Gesetz zur Umsetzung unionsrechtlicher Vorgaben im Umsatzsteuerrecht v. 21.12.2021

- Fundstelle:

- BGBl 2021 I S. 5250

- Gesetz:

- § 24 UStG

- Streitfrage:

-

Welche gesetzlichen Neuerungen sind bei § 24 UStG mit Wirkung zum 1.1.2022 zu beachten?

Kurzfristige gesetzliche Neuregelung

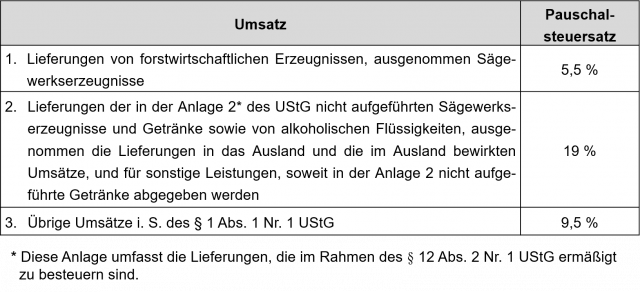

Im „Interregnum“ zwischen alter und neuer Bundesregierung hat der neue Bundestag (noch vor Konstituierung der Ausschüsse) das UStG an das Unionsrecht angepasst. Wichtigste Änderung ist die Anpassung der pauschalen Steuersätze in § 24 UStG1 mit Wirkung zum 1.1.2022. Der bislang gültige Wert von 10,7 % sinkt auf 9,5 % (§ 24 Abs. 1 Satz 1 Nr. 3, Satz 3 UStG). Damit gilt künftig:

Praxishinweise

Anmerkung zu betroffenen Umsätzen

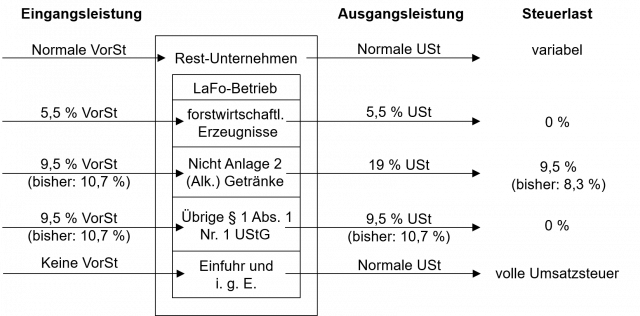

Dies führt schematisch betrachtet zu folgenden Besteuerungen innerhalb des Unternehmens:

Praxishinweis

Ausführlicher Beitrag in BerP 4/2018

Eine ausführliche Darstellung zur Besteuerung des § 24 UStG finden Sie in BerP 4/20185.

Gleichzeitig wird in § 24 Abs. 5 UStG eine gesetzliche Berechnungsmethode (nebst Überprüfungspflicht für Folgejahre) verankert: Der Durchschnittssatz wird ermittelt aus dem Verhältnis der Summe der Vorsteuern zu der Summe der Umsätze aller Pauschallandwirte in einem Zeitraum von drei Jahren; der ermittelte Durchschnittssatz wird auf eine Nachkommastelle kaufmännisch gerundet (§ 24 Abs. 5 Satz 2 und 3 UStG). Das BMF muss jährlich die Höhe des Durchschnittssatzes prüfen und dem Bundestag über das Ergebnis der Überprüfung berichten (§ 24 Abs. 5 Satz 1 UStG) und die Bundesregierung muss „kurzfristig“ einen Gesetzentwurf vorlegen (§ 24 Abs. 5 Satz 4 UStG).

Praxishinweis

U. E. sollte überlegt werden, den Durchschnittssatz in die UStDV zu übernehmen und im Verordnungswege anzupassen. Den Bundestag mit der Umsetzung von Mathematik zu befassen ist u. E. überflüssig.

Fußnoten anzeigen ↓

- [ ↑ ]Gesetz zur Umsetzung unionsrechtlicher Vorgaben im Umsatzsteuerrecht v. 21.12.2021, BGBL 2021 I S. 5250.

- [ ↑ ]Abschn. 24.2 Abs. 5 UStAE.

- [ ↑ ]Zitat aus Schüler-Täsch, in Sölch/Ringleb, UStG, § 24 Rz. 153 ff.

- [ ↑ ]Vgl. auch zur Behandlung von Trinkbranntwein und Likören, OFD Karlsruhe v. 29.2.2016, BeckVerw 325166.

- [ ↑ ]BerP 4/2018 S. 235.