- Gericht / Az:

-

BMF, Schreiben vom 5.1.2022 IV C 5 - S 2334/19/10017 :004

- Fundstelle:

-

juris

- Gesetz:

- § 8 Abs 4 EStG

- Problemstellung:

- Nichtanwendungserlass zum Zusätzlichkeitserfordernis aufgrund der Rechtsprechung des BFH.

Zusätzlichkeitserfordernis

Einige der Steuerbefreiungs- und Pauschalierungstatbestände in der Lohnsteuer hängen davon ab, dass der Arbeitnehmer die Leistung zusätzlich zum ohnehin geschuldeten Arbeitslohn erhält.

Rechtsprechungsänderung des BFH zum Zusätzlichkeitserfordernis

Verwendungs- bzw. zweckgebundener Zuschuss

Im Jahr 2019 hat der BFH1 zum wiederholten Male seine Rechtsprechung zum Zusätzlichkeitserfordernis geändert. Mit seiner neuerlichen Rechtsprechungsänderung kommt der BFH nun zum Ergebnis, dass eine Leistung „zusätzlich zum ohnehin geschuldeten Arbeitslohn“ vorliegt, wenn der Arbeitgeber einen verwendungs- bzw. zweckgebundenen Zuschuss neben dem verwendungsfreien Lohn leistet.

Gesetzliche Regelung ab dem Jahr 2020

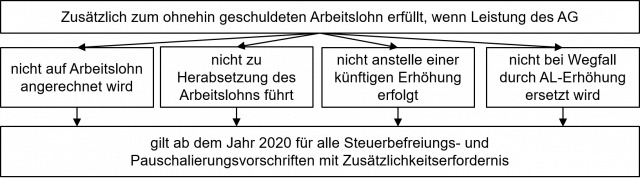

Durch einen neuen § 8 Abs. 4 EStG ist die Zusätzlichkeit nun einheitlich für das gesamte Einkommensteuergesetz (ab dem Jahr 2020) geregelt4. Demnach werden Leistungen des Arbeitgebers oder auf seine Veranlassung eines Dritten (Sachbezüge oder Zuschüsse) für eine Beschäftigung nur dann zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht, wenn

Rechtsprechung des BFH ist bis einschl. 2019 anwendbar

In einem aktuellen BMF-Schreiben hat die Verwaltung hinsichtlich der Gewährung von Zusatzleistungen und der Zulässigkeit von Gehaltsumwandlungen Stellung genommen. In allen noch offenen Fällen der Veranlagungszeiträume bis einschließlich 2019 ist das Urteil des BFH vom 1.8.20195 über den entschiedenen Einzelfall hinaus anzuwenden. Ab dem Jahr 2020 gilt dann die gesetzliche Neuregelung nach § 8 Abs. 4 EStG. Diese kann wie folgt zusammengefasst werden:

Praxishinweise

Fußnoten anzeigen ↓

- [ ↑ ]BFH, Urteil v. 1.8.2019 VI R 32/18, BStBl 2020 II S. 106.

- [ ↑ ]BMF, Schreiben v. 5.2.2020 IV C 5 - S 2334/19/10017 :002, BStBl 2020 I S. 222.

- [ ↑ ]Jahressteuergesetz 2020 (JStG 2020) v. 21.12.2020, BGBl 2020 I S. 3096.

- [ ↑ ]Eine ausführliche Darstellung zum Zusätzlichkeitserfordernis finden Sie im Skript „Arbeitslohn 2022“ auf Seite 67 ff. Das Skript und eine Videoaufzeichnung des Seminars können Sie unter folgendem Link erwerben: https://www.neufang-akademie.de/shop/produkte/arbeitslohn.

- [ ↑ ]BFH, Urteil v. 1.8.2019 VI R 32/18, BStBl 2020 II S. 106.