- Gericht / Az:

-

EuGH, Urteil vom 15.4.2021 C-868/19

- Fundstelle:

-

n. v.

- Gesetz:

- § 2 Abs. 2 UStG

- Streitfrage:

- Wann ist eine Organschaft mit Personengesellschaften möglich?

Bisherige nationale Rechtslage

Nach gegenwärtiger nationaler Rechtslage ist eine Personengesellschaft dann aus Sicht der Umsatzsteuer organgesellschaftsfähig, wenn sämtliche Gesellschafter der Personengesellschaft finanziell in den Organträger eingegliedert sind1. Im Gegensatz dazu genügt es für die finanzielle Eingliederung einer GmbH in den Organträger, wenn der Träger an der GmbH die Anteilsmehrheit hält. Dies führt z. B. dazu, dass die Beteiligung einer weiteren natürlichen Person an der Personengesellschaft eine Organschaft verhindert, denn eine natürliche Person kann nicht finanziell als Organgesellschaft eingegliedert werden, denn an einer natürlichen Person können keine Anteile gehalten werden, sodass der zweite Gesellschafter (natürliche Person) nicht finanziell auch in den Organträger eingegliedert sein kann.

Praxishinweise

Grafisch lässt sich die aktuelle Rechtslage wie folgt darstellen:

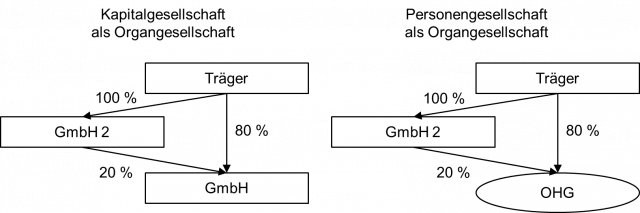

Sachverhalt 1

Stellungnahme

In beiden Fällen liegt eine Organschaft vor. Im linken Fall genügt bereits die 80 % unmittelbare Beteiligung, um eine finanzielle Eingliederung zu begründen. Im rechten Fall liegt die finanzielle Eingliederung vor, weil der zweite Gesellschafter der OHG (die GmbH 2) auch finanziell in den Organträger eingegliedert ist (Träger hält mehr als 50 % der Anteile).

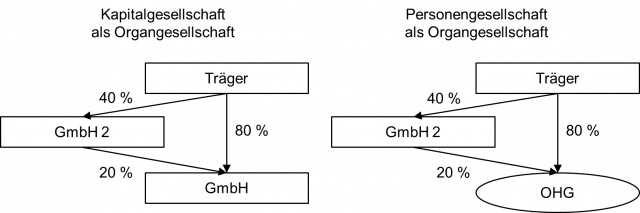

Sachverhalt 2

Stellungnahme

Während links weiterhin die finanzielle Eingliederung und damit die Organschaft vorliegt, liegt rechts keine finanzielle Eingliederung der OHG in den Träger vor, weil nicht alle Gesellschafter der OHG in den Träger eingegliedert sind. Grund ist, weil der Träger nur 40 % am weiteren Gesellschafter GmbH 2 hält.

Sachverhalt 3

Stellungnahme

Während links weiterhin die finanzielle Eingliederung und damit die Organschaft vorliegt, liegt rechts keine finanzielle Eingliederung der OHG in den Träger vor, weil nicht alle Gesellschafter der OHG in den Träger eingegliedert sind. Grund ist, weil die natürliche Person als zweiter Gesellschafter der OHG nicht in den Träger finanziell eingegliedert sein kann, denn an einer natürlichen Person können keine Anteile gehalten werden.

Urteil des EuGH

Im Kern stellt der EuGH klar, dass in den obigen Fallbeispielen jeweils die rechten und linken Fallgruppen nicht unterschiedlich behandelt werden dürfen. Die Einschränkung, dass sämtliche Gesellschafter der Personengesellschaft Teil der Organschaft sein müssen, lässt sich nach dem Besprechungsurteil nicht mit Art. 11 MwStSystRL in Einklang bringen. Unter dem Gesichtspunkt der Verhältnismäßigkeit ist zu prüfen, ob eine nationale Regelung über das hinausgeht, was zur Verhinderung von missbräuchlichen Steuergestaltungen erforderlich ist. Nach Ansicht des EuGH können deshalb nicht alle Personengesellschaften, zu deren Gesellschaftern natürliche Personen gehören, systematisch von den Vorteilen der Organschaft ausgeschlossen werden2. Das Ziel der Bekämpfung von missbräuchlichen Gestaltungen ließ sich auch durch weniger restriktive Maßnahmen, etwa in Form des Erfordernisses eines Urkundsbeweises allein für die Eingliederungsvoraussetzungen oder einer Bewilligung der Bildung einer Organschaft durch die Finanzverwaltung, erreichen3.

Im Klartext bedeutet dies, dass Personengesellschaften unter den gleichen Voraussetzungen wie Kapitalgesellschaften organschaftsfähig i. S. der Umsatzsteuer sind. Die Anzahl der umsatzsteuerrechtlichen Organschaften wird daher zunehmen.

Praxishinweis

Was ist in der Praxis zu tun?

Was bedeutet das Urteil für die Praxis? Zunächst kann aus Vertrauensschutz - wenn gewünscht - noch der bisherigen Verwaltungsmeinung des Abschn. 2.8 Abs. 5a UStAE gefolgt werden. Es ist jedoch zu erwarten, dass der Gesetzgeber oder mindestens die Verwaltung den Urteilsgrundsätzen des EuGH zeitnah folgen wird. In der Praxis sollte jetzt sorgsam geprüft werden, welche Mandanten von der Rechtsänderung betroffen wären, um schnell auf die Anpassung der Regelung reagieren zu können. Über weitere Entwicklungen werden wir Sie auf dem Laufenden halten.

Fußnoten anzeigen ↓

- [ ↑ ]BFH, Urteile v. 2.12.2015 V R 25/13, BStBl 2017 II S. 547; v. 3.12.2015 V R 36/13, BStBl 2017 II S. 563; Abschn. 2.8 Abs. 5a UStAE.

- [ ↑ ]Vgl. auch EuGH, Urteil v. 11.6.2020 C-146/19, juris, Rz. 39 m. w. N.

- [ ↑ ]Vgl. auch EuGH, Urteil v. 30.4.2020 C‑661/18 (Correios de Portugal), juris, Rz. 35 m. w. N.