- Gericht / Az:

- Niedersächsisches Finanzgericht, Urteil vom 17.9.2020 11 K 324/19 (Rev. eingelegt, Az. des BFH: V R 33/20)

- Fundstelle:

- EFG 2021 S. 76

- Gesetz:

- § 13b UStG , § 14 UStG

- Streitfrage:

- Ist eine rückwirkende Rechnungskorrektur in Fällen möglich, in denen die Parteien irrtümlich von § 13b UStG ausgegangen sind?

Niederlassung übersehen, fälschlicherweise § 13b UStG angenommen

Die Anwendung der Steuerschuldumkehr des § 13b UStG ist in der Praxis nicht immer einfach. Im Besprechungsurteil wendeten die Parteien irrtümlich § 13b UStG an, weil sie davon ausgingen, dass der Leistungserbringer im Ausland ansässig war (§ 13b Abs. 1 UStG). Tatsächlich bestand jedoch eine inländische Niederlassung, sodass ein im Inland regulär steuerpflichtiger Umsatz vorlag.

Praxishinweis

Vertrauensschutz in bestimmten Fällen

In bestimmten Sachverhalten (§ 13b Abs. 2 Nr. 4, 5 Buchstabe b, Nr. 7 bis 12 UStG) sieht § 13b Abs. 5 Satz 8 UStG in Zweifelsfällen einen Vertrauensschutz hin zu § 13b UStG vor, wenn beide Partien die Vorschrift übereinstimmend anwenden und das Steueraufkommen nicht gefährdet ist. Dies kann vor allem bei Bauleistungen (§ 13b Abs. 2 Nr. 4 UStG) hilfreich sein.

Im Rahmen einer Außenprüfung verlangte das Finanzamt die nicht abgeführte Umsatzsteuer für die vergangenen Jahre inkl. Nachzahlungszinsen. Einen rückwirkenden Vorsteuerabzug versagte es - trotz erfolgter Rechnungskorrektur. Eine Rechnungskorrektur mit Rückwirkung sei nur möglich, wenn ursprünglich ein ausreichend hoher Steuerausweis vorhanden war.

Praxishinweise

Rechnungskorrektur nur bei offenem Steuerausweis

Bei § 13b UStG inzwischen Rückwirkung möglich

Das Finanzgericht kam hingegen zu folgendem Ergebnis: Gehen Leistender und Leistungsempfänger irrtümlich von der Anwendung des Reverse-Charge-Verfahrens aus, ist trotz fehlenden Ausweises von Umsatzsteuer eine rückwirkende Rechnungsberichtigung möglich. Dies entspricht der geänderten Verwaltungsmeinung3.

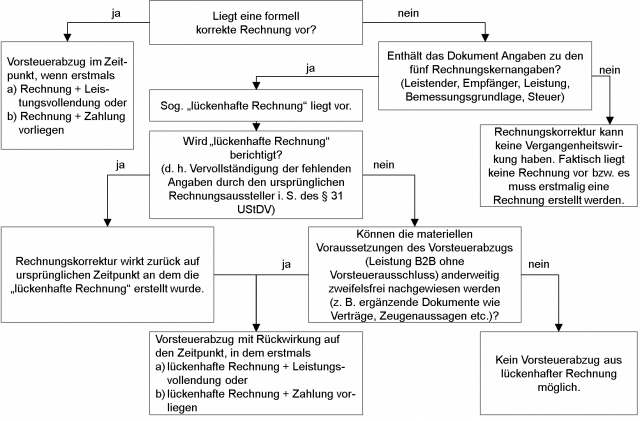

Allgemein gilt für die Frage der Rückwirkung von Rechnungskorrekturen:

Ursprüngliche Rechnung jedoch zwingend erforderlich

Schematisch gilt Folgendes:

Fußnoten anzeigen ↓

- [ ↑ ]BMF, Schreiben v. 18.9.2020 III C 2 - S 7286-a/19/10001 :001, BStBl 2020 I S. 976; BerP 11/2020 S. 647.

- [ ↑ ]BMF, Schreiben v. 18.9.2020 III C 2 - S 7286-a/19/10001 :001, BStBl 2020 I S. 976, Rz. 23.

- [ ↑ ]BMF, Schreiben v. 18.9.2020 III C 2 - S 7286-a/19/10001 :001, BStBl 2020 I S. 976, Rz. 23.

- [ ↑ ]BMF, Schreiben v. 18.9.2020 III C 2 - S 7286-a/19/10001 :001, BStBl 2020 I S. 976, Rz. 16; künftig auch Abschn. 15.2a Abs. 7 Satz 6 UStAE.