- Verwaltungs-

anweisung: - BMF, Schreiben vom 20.5.2020 IV C 5 - S 2353/20/10004 :001

- Fundstelle:

-

DStR 2020 S. 1130

- Gesetz:

- § 9 Abs. 1 EStG , § 19 EStG

- Problemstellung:

- Pauschal berücksichtigungsfähige Umzugskosten bei einem beruflich veranlassten Umzug.

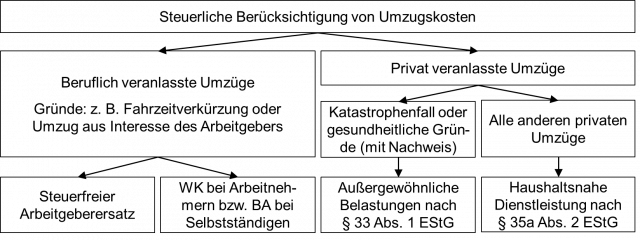

Steuerliche Berücksichtigung von Umzugskosten

Ist ein Umzug beruflich veranlasst, d. h. die berufliche Tätigkeit des Steuerpflichtigen ist das auslösende Moment für den Umzug des Steuerpflichtigen, dann können die Umzugskosten zu Werbungskosten bei § 19 EStG führen.

Schematisch gilt Folgendes:

Ein beruflich veranlasster Umzug liegt vor, wenn1

Getrennte Berechnung der Fahrzeitverkürzung

Bei Ehegatten muss die Wegezeitverkürzung um mindestens eine Stunde für jeden Ehegatten getrennt geprüft und die Zeiten dürfen weder zusammengerechnet, noch saldiert werden. Es ist lediglich die Fahrzeit des Steuerpflichtigen zu prüfen, der die Werbungskosten geltend macht2.

Private Gründe sind unbeachtlich

Private Motive sind von untergeordneter Bedeutung, falls sich durch den Umzug der tägliche Weg zur Arbeit um mindestens eine Stunde verkürzt. Erwartet eine junge Familie Nachwuchs und wird deswegen eine größere Wohnung benötigt, so kann gleichwohl eine berufliche Veranlassung gegeben sein. Dies z. B. dann wenn mit dem Umzug der Mann auch seine Fahrzeit zur Arbeit um eine Stunde verkürzen kann. Weil dies wesentlich ist, liegt ein berufsbedingter Umzug vor und die entstandenen Kosten sind Werbungskosten3.

Pauschbeträge für sonstige Auslagen

Die Umzugskosten sind einzeln nachzuweisen. Für die sonstigen Umzugskosten, z. B. Ummeldung für Personalausweis und Pkw, Trinkgelder und Verpflegung für Umzugshelfer, Schönheitsreparaturen, Änderung Telefon und Internetanschluss, kann eine Umzugskostenpauschale angesetzt werden.

Seit dem 1.6.2020 gilt bei der Ermittlung der Beträge eine neue Systematik, die teilweise zu einer Erhöhung der abzugsfähigen Pauschbeträge führt:

Der Höchstbetrag bei Nachhilfeunterricht für Kinder wurde von 2.066 € auf 1.146 € reduziert. Dafür entfällt die Berechnung, dass bis zu 50 % des Betrages voll und darüber hinaus zu drei Vierteln berücksichtigt werden (§ 9 Abs. 2 Satz 1 BUKG a. F.).

Der Pauschbetrag für sonstige Umzugsauslagen beträgt für den Berechtigten 860 €. Diese „Grundbetrag“ wird für jede andere Person (Ehegatte, der Lebenspartner sowie die ledigen Kinder, Stief- und Pflegekinder, die auch nach dem Umzug mit dem Berechtigten in häuslicher Gemeinschaft leben) um 573 € erhöht. Dies führt ab dem 1.6.2020 zu folgenden Beträgen:

| Lediger AN | Verheirateter AN | Verheirateter AN + 1 Kind | Verheirateter AN + 2 Kinder |

| 860 € | 1.433 € | 2.006 € | 2.579 € |

Für Berechtigte, die am Tage vor dem Einladen des Umzugsgutes keine Wohnung hatten oder nach dem Umzug keine eigene Wohnung eingerichtet haben beträgt der Pauschbetrag 172 €.

| ab 1.4.2019 | ab 1.3.2020 | ab 1.6.2020 | |

| Höchstbetrag bei Nachhilfeunterricht für Kinder | 2.045 € | 2.066 € | 1.146 €4 |

| Pauschbetrag für Verheiratete | 1.622 € | 1.639 € | 1.433 € |

| Pauschbetrag für Ledige | 811 € | 820 € | 860 € |

| Pauschbetrag für jede weitere Person | 357 € | 361 € | 573 € |

| Pauschbetrag für Person, die vor bzw. nach dem Umzug keine eigene Wohnung hat(te) | 172 € |

Praxishinweis

Bei einem beruflich verlassen Umzug sind die Umzugskosten wie folgt zu berücksichtigen:

Werbungskosten

Erstattung Arbeitgeber

Kein steuerbarer Vorgang bei der USt

Für Gewerbetreibende und Freiberufler gelten die Werbungskostengrundsätze entsprechend8. Der Umzug muss in einem solchen Fall durch einen Wechsel einer Berufstätigkeit, Betriebsverlegung oder sonstigen Veränderung im beruflichen Bereich veranlasst sein. Die tatsächlichen Umzugskosten oder die Pauschbeträge sind dann als Betriebsausgaben abzugsfähig.

Gewerbetreibende und Freiberufler

Außergewöhnliche Belastungen im Ausnahmefall

Bei privat veranlassten Umzügen ist ein Werbungskosten- oder Betriebsausgabenabzug nicht möglich. In bestimmten Ausnahmefällen (z. B. Katastrophenfall oder gesundheitliche Gründe) liegen außergewöhnliche Belastungen vor.

Haushaltsnahe Dienstleistung bei privaten Umzügen

In allen anderen Fällen können zumindest die Dienstleistungskosten (z. B. Transport durch Möbelspedition) als haushaltsnahe Dienstleistung nach § 35a Abs. 2 EStG berücksichtigt werden9. Hierzu sind die tatsächlichen Kosten nachzuweisen. Eine Pauschale gibt es bei § 35a EStG nicht.

Fußnoten anzeigen ↓

- [ ↑ ]H 9.9 LStH „Berufliche Veranlassung“; „Erhebliche Fahrzeitverkürzung“.

- [ ↑ ]BFH, Urteile v. 27.7.1995 VI R 17/95, BStBl 1995 II S. 728; v. 21.2.2006 IX R 79/01, BStBl 2006 II S. 598; v. 23.5.2006 VI R 56/02, BFH/NV 2006 S. 1650.

- [ ↑ ]FG Baden-Württemberg, Urteil v. 6.4.1990 IX K 365/85, EFG 1990 S. 627; BFH, Urteile v. 22.11.1991 VI R 77/89, BStBl 1992 II S. 494; v. 23.3.2001 VI R 189/97, BStBl 2002 II S. 56; VI R 175/99, BStBl 2001 II S. 585; BFH, Beschluss v. 12.11.2008 VI B 85/08, BFH/NV 2009 S. 171.

- [ ↑ ]Dafür entfällt die Berechnung, dass bis zu 50 % des Betrages voll und darüber hinaus zu drei Vierteln berücksichtigt werden (§ 9 Abs. 2 Satz 1 BUKG a. F.).

- [ ↑ ]R 9.9 Abs. 2 Satz 5 LStR.

- [ ↑ ]R 9.9 Abs. 3 LStR.

- [ ↑ ]BFH, Urteil v. 6.6.2019 V R 18/18, BFH/NV 2019 S. 1453; BMF, Schreiben v. 3.6.2020, III C 2 - S 7100/1910001:015, DStR 2020 S. 1207.

- [ ↑ ]Loschelder, in Schmidt, EStG, 39. Aufl., § 4 Rz. 520 „Umzugskosten“.

- [ ↑ ]BMF, Schreiben v. 9.11.2016 IV C 8 - S 2296-b/07/10003:008, BStBl 2016 I S. 1213, Rz. 3.