- Gericht / Az:

- BVerfG, Beschluss vom 19.11.2019 2 BvL 22/14, 2 BvL 27/14, 2 BvL 26/14, 2 BvL 25/14, 2 BvL 24/14, 2 BvL 23/14

- Fundstelle:

- juris

- Gesetz:

- § 19 EStG , § 10 Abs. 1 Nr. 7 EStG , § 9 Abs. 6 EStG

- Streitfrage:

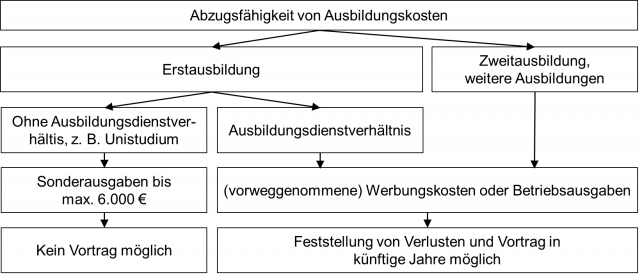

- Sind Erstausbildungskosten vorweggenommene Werbungskosten oder nur als Sonderausgaben abzugsfähig?

Erstausbildungskosten sind bis 6.000 € als SA abzugsfähig

Nach der Entscheidung des BFH vom 28.7.20111 sind die Kosten der Erstausbildung als (vorweggenommene) Werbungskosten abzugsfähig, soweit diese Aufwendungen nach dem Veranlassungsprinzip einer späteren beruflichen Tätigkeit zuzuordnen sind. Diese günstigere Rechtsprechung wurde durch das BeitrRLUmsG rückwirkend beseitigt. Danach stellt die erstmalige Berufsausbildung oder das Erststudium entgegen der Rechtsprechung des BFH keine Betriebsausgaben bzw. Werbungskosten dar. Stattdessen sind sie bis zu einem Betrag von 6.000 € nach § 10 Abs. 1 Nr. 7 EStG und § 9 Abs. 6 EStG als Sonderausgaben abzugsfähig.

Keine verfassungsrechtlichen Zweifel an dieser Regelung

An dieser Regelung gibt es nach Ansicht des Bundesverfassungsgerichts keine verfassungsrechtlichen Zweifel. § 9 Abs. 6 EStG bewirkt eine steuerliche Ungleichbehandlung von Erstausbildungskosten im Vergleich zu Aufwendungen für zweite oder weitere Ausbildungen sowie Ausbildungen im Rahmen eines Dienstverhältnisses.

Gründe

Für die Zuordnung der Aufwendungen für eine Erstausbildung zu den Sonderausgaben gibt es sachlich einleuchtende Gründe:

Daher darf der Gesetzgeber die Aufwendungen den Sonderausgaben zuordnen.

Auch Höchstbetrag bei den SA ist verfassungsgemäß

Die Begrenzung der Sonderausgaben auf einen Höchstbetrag von 6.000 € (seit 2012) verstößt nicht gegen das Gebot der Steuerfreiheit des Existenzminimums. Der existenzielle Bedarf des Auszubildenden wird während der Erstausbildung grundsätzlich durch die zivilrechtliche Unterhaltspflicht der Eltern oder durch Leistungen nach dem Bundesausbildungsförderungsgesetz gedeckt.

Damit sind Ausbildungskosten wie folgt steuerlich abzugsfähig:

Eine ausführliche Besprechung erfolgt in unseren Arbeitsgemeinschaften Beratungspraxis 2/2020 sowie Immer aktuell I/2020.

Fußnoten anzeigen ↓

- [ ↑ ]BFH, Urteile v. 28.7.2011 VI R 38/10, BStBl 2012 II S. 561; VI R 7/10, BStBl 2012 II S. 557; VI R 5/10, BStBl 2012 II S. 553; vgl. auch B. Neufang/M. Neufang, StB 2011 S. 350.