- Gericht / Az:

-

BFH, Urteil vom 12.10.2023 VI R 46/20

- Fundstelle:

- DStR 2024 S. 350

- Gesetz:

- § 19 EStG , DBA Schweiz

- Problemstellung:

- Behandlung der überobligatorischen Arbeitgeberbeiträge eines Grenzgängers, der im öffentlichen Dienst der Schweiz beschäftigt ist.

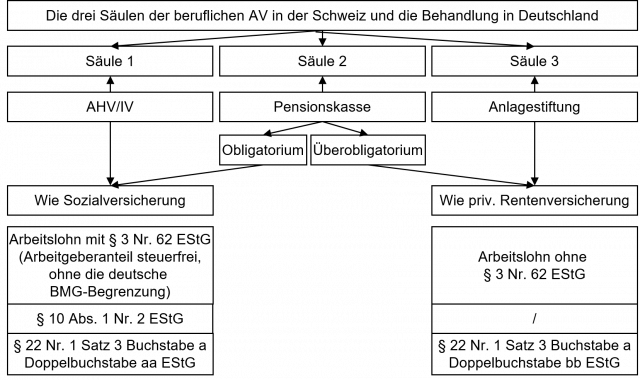

Unterscheidung: Obligatorium / Überobligatorium

Die Behandlung der Schweizer betrieblichen Altersversorgung war jahrelang umstritten. Klarheit brachte die Rechtsprechung des BFH in den Jahren 20131 und 20142, in dem er die vom 3. Senat des Finanzgericht Baden-Württemberg entwickelten Grundsätze zur Behandlung der Leistungen im Obligatorium und Überobligatorium übernommen hat. Zum Obligatorium gehören Leistungen bis zu einem festgelegten Referenzlohn.

Streitig war, ob die Leistungen aus einer öffentlich-rechtlichen Pensionskasse dem Kassenstaatprinzip unterfallen. Dies hat der BFH verneint, sodass private und öffentlich-rechtliche Pensionskassen gleichzubehandeln sind.

Schematisch ergibt sich damit folgende Betrachtung der betrieblichen Altersversorgung in der Schweiz:

Praxishinweis

Die Leistungen im und aus dem Obligatorium und Überobligatorium werden von der Schweizer Pensionskasse bestätigt.