- Verwaltungs-

anweisung: -

BMF, Schreiben vom 15.8.2023 IV C 6 - S 2145/19/10006 :027

- Fundstelle:

-

juris

- Gesetz:

- § 4 Abs. 5 Satz 1 Nr. 6b und 6c EStG

Durch das Jahressteuergesetz 2022 wurden die gesetzlichen Regelungen zum Arbeitszimmer mit Wirkung zum Veranlagungszeitraum 2023 überarbeitet. Am 15.8.2023 veröffentliche das BMF ein ausführliches Schreiben zu dieser Neuregelung. Nachfolgend geben wir einen kurzen Überblick. Eine ausführliche Darstellung erfolgt in unseren Arbeitsgemeinschaften Beratungspraxis 12/2023 und Immer aktuell VI/2023.

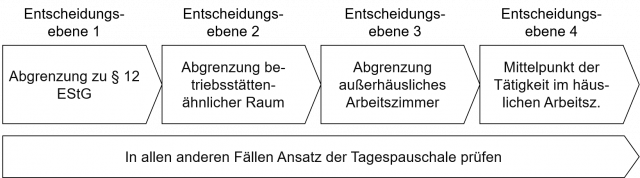

Überblick über die Rechtslage ab 2023

Vier Entscheidungsebenen

Zur Frage, ob und ggf. in welchem Umfang die Aufwendungen als Betriebsausgaben oder Werbungskosten abzugsfähig sind, ist wie folgt vorzugehen1:

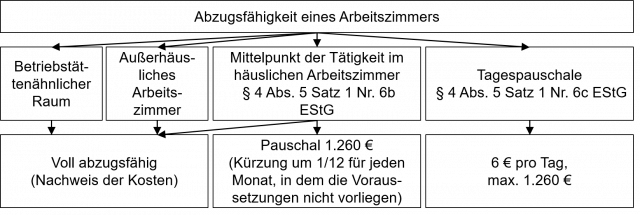

Abzugsfähigkeit eines Arbeitszimmers

Aus diesem Schaubild lassen sich damit die folgenden Grundsätze ableiten, die ab dem Jahr 2023 gelten:

Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit

Qualitativer Tätigkeitsschwerpunkt ist entscheidend

Mittelpunkt der gesamten Tätigkeit = voll abzugsfähig

Hier ist auf den qualitativen - und nicht auf den quantitativen - Mittelpunkt der gesamten im Arbeitszimmer ausgeübten Tätigkeit abzustellen2. D. h. es kommt auf diejenigen Tätigkeiten an, die für die konkret ausgeübte betriebliche oder berufliche Tätigkeit wesentlich und prägend sind. Versorgungsbezüge bleiben bei der Bestimmung des Tätigkeitsschwerpunkts außen vor3.

Zeit hat nur Indizfunktion

Der Tätigkeitsmittelpunkt bestimmt sich nach dem inhaltlichen Schwerpunkt der betrieblichen und beruflichen Betätigung des Steuerpflichtigen. Dem zeitlichen (quantitativen) Umfang der Nutzung des häuslichen Arbeitszimmers kommt hierbei lediglich eine indizielle Bedeutung zu4. Das zeitliche Überwiegen der außerhäuslichen Tätigkeit schließt einen unbeschränkten Abzug der Aufwendungen für das häusliche Arbeitszimmer nicht von vornherein aus.

Sachverhalt

Ein Arbeitnehmer ist an zwei Tagen in der Woche in der Firma tätig und an drei Tagen pro Woche in seinem häuslichen Arbeitszimmer.

Stellungnahme

Durch die zeitlich überwiegende Tätigkeit zu Hause liegt der Tätigkeitsmittelpunkt im Arbeitszimmer5. Die Unterhaltung eines anderen Arbeitsplatzes am Firmensitz ist unerheblich. Damit kann der Arbeitnehmer uneingeschränkt die Kosten für das häusliche Arbeitszimmer oder die Jahrespauschale von 1.260 € berücksichtigen.

Ansatz der Kosten

Einzelnachweis der Kosten oder Pauschale mit 1.260 €

Liegt der Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung im häuslichen Arbeitszimmer, hat der Steuerpflichtige nach § 4 Abs. 5 Satz 1 Nr. 6b EStG folgendes Wahlrecht:

Praxishinweis

Die Ausübung des Wahlrechts ist an keine bestimmte Form oder Frist geknüpft. Deshalb ist die Ausübung des Wahlrechts bis zur Bestandskraft des Einkommensteuerbescheids möglich.

Ermittlung der tatsächlichen Kosten

Aufwendungen für ein Arbeitszimmer

Zu den Aufwendungen6 für ein Arbeitszimmer gehören insbesondere die Aufwendungen für die Ausstattung des Zimmers sowie die laufenden Kosten (z. B. Miete, AfA, Schuldzinsen, Wasser- und Energiekosten, Reinigungskosten).

Arbeitsmittel unterliegen nicht der Abzugsbeschränkung

Nicht dem Arbeitszimmer sind die Arbeitsmittel zuzuordnen. Diese unterfallen nicht der Abzugsbeschränkung des § 4 Abs. 5 Satz 1 Nr. 6b und 6c EStG7. Arbeitsmittel sind Gegenstände, die unmittelbar der beruflichen Tätigkeit dienen, wie z. B. Computer, Musikinstrumente, aber auch ein Schreibtisch und der dazu gehörende Stuhl. Auch beruflich veranlasste Telefon- und Internetkosten können zusätzlich geltend gemacht werden.

Ansatz der Jahrespauschale von 1.260 €

Zeitanteilige Kürzung der Pauschale

Die Jahrespauschale von 1.260 € ist für jeden Monat, in dem ein häusliches Arbeitszimmer nicht vorliegt bzw. der Mittelpunkt nicht im Arbeitszimmer liegt, um 1/12 (das entspricht 105 €) zu kürzen.

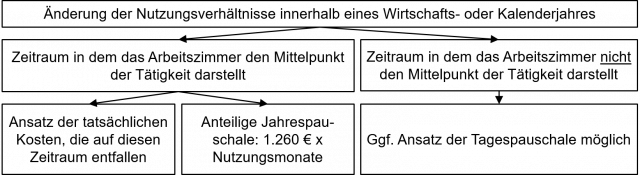

Nicht ganzjährige Nutzung des häuslichen Arbeitszimmers als Mittelpunkt der Tätigkeit

Zeitanteilige Berechnung bei nicht ganzjähriger Nutzung

Ändern sich die Nutzungsverhältnisse innerhalb eines Wirtschafts- oder Kalenderjahres, gelten die folgenden Grundsätze8:

Tagespauschale in allen anderen Fällen

6 € pro Tag Homeoffice, max. 1.260 €

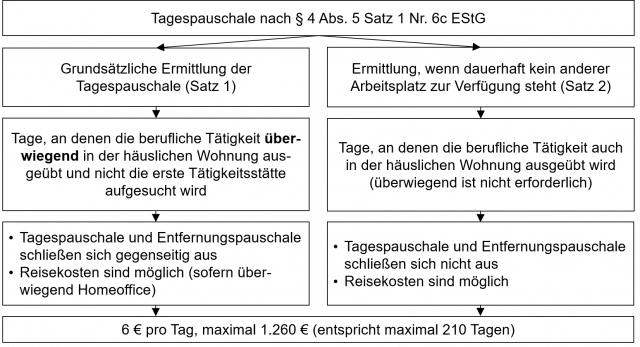

In allen anderen Fällen ist ab 2023 die neue Tagespauschale nach § 4 Abs. 5 Satz 1 Nr. 6c EStG zu prüfen. Der Ansatz der Tagespauschale beträgt 6 € pro Kalendertag, maximal dürfen 1.260 € (damit höchstens 210 Tage) im Wirtschafts- oder Kalenderjahr abgezogen werden. Für den Abzug der Tagespauschale reicht es aus, wenn der Steuerpflichtige an einem Kalendertag die betriebliche oder berufliche Tätigkeit überwiegend in der häuslichen Wohnung ausübt und keine außerhalb der häuslichen Wohnung belegene erste Tätigkeitsstätte aufgesucht wird9.

Grundfall: Überwiegende Tätigkeit im Arbeitszimmer

Grundfall: Tätigkeit überwiegend im Ar-beitszimmer

Im Grundfall (§ 4 Abs. 5 Satz 1 Nr. 6c Satz 1 EStG) ist ein Ansatz der Tagespauschale an solchen Tagen möglich, an denen die Tätigkeit überwiegend in der häuslichen Wohnung ausgeübt wird.

Überwiegend bedeutetet mehr als die Hälfte der täglichen Arbeitszeit

Eine Auswärtstätigkeit am selben Tag ist unschädlich, wenn der Steuerpflichtige an diesem Tag seine Tätigkeit überwiegend in der häuslichen Wohnung ausübt. „Überwiegend“ ist eine zeitliche Bestimmung. Danach muss mehr als die Hälfte der tatsächlichen täglichen Arbeitszeit in der häuslichen Wohnung verrichtet werden10.

Dauerhaft kein anderer Arbeitsplatz steht zur Verfügung

Überwiegende Tätigkeit nicht relevant, wenn dauerhaft kein anderer Arbeitsplatz zur Verfügung steht

Steht für die betriebliche oder berufliche Tätigkeit dauerhaft kein anderer Arbeitsplatz zur Verfügung und wird der Steuerpflichtige auch in der häuslichen Wohnung tätig, ist ein Abzug der Tagespauschale auch dann zulässig, wenn die Tätigkeit am selben Kalendertag auswärts oder an der ersten Tätigkeitsstätte ausgeübt wird (§ 4 Abs. 5 Satz 1 Nr. 6c Satz 2 EStG)11. In diesen Fällen ist zwar ein Tätigwerden, aber kein zeitlich überwiegendes Tätigwerden in der häuslichen Wohnung für den Abzug der Tagespauschale erforderlich.

Fallgruppen der Tagespauschale

Nach dem neuen Gesetzeswortlaut ist wie folgt zu differenzieren:

Anderer Arbeitsplatz

Was ist ein anderer Arbeitsplatz?

Ein anderer Arbeitsplatz ist grundsätzlich jeder Arbeitsplatz, der zur Erledigung büromäßiger Arbeiten geeignet ist. Weitere Anforderungen an die Beschaffenheit des Arbeitsplatzes werden nicht gestellt12. Eine räumliche Abgeschlossenheit ist hierfür nicht erforderlich, d. h.

Lärmbelästigung und Lage spielen keine Rolle

erfüllen diese Voraussetzungen. Ferner ist nur auf die objektive Geeignetheit abzustellen. Ob der andere Arbeitsplatz ruhig, angemessen oder, ohne Publikumsverkehr ist, spielt ebenso wenig eine Rolle wie die Frage, ob ein konzentriertes und ruhiges Arbeiten möglich ist13.

Dies bedeutet: „Anderer Arbeitsplatz“ ist ein solcher, der objektiv zur Erledigung büromäßiger Arbeiten geeignet ist. Subjektive Kriterien sind unbeachtlich.

Arbeitsplatz darf dauerhaft nicht zur Verfügung stehen

Einzelfall- und Prognoseentscheidung

Bei der Beurteilung des Kriteriums der Dauerhaftigkeit ist für die voraussichtliche Dauer der jeweiligen Tätigkeit und unter Berücksichtigung der Umstände des Einzelfalles (z. B. Sachverhalt, dienst- oder arbeitsrechtliche Vereinbarungen sowie Weisungen und Absprachen) anhand einer Prognose zu entscheiden, ob dem Steuerpflichtigen ein anderer Arbeitsplatz zur Verfügung steht14.

Neue Prognoseentscheidung bei Änderung der Verhältnisse

Ändern sich die Verhältnisse (z. B. aufgrund eines Arbeitsplatzwechsels oder geänderter dienst- oder arbeitsrechtlicher Vereinbarungen), ist der Sachverhalt ab diesem Zeitpunkt neu zu würdigen und eine neue Prognoseentscheidung zu treffen.

Steht für einen Zeitraum von mindestens einem Monat kein anderer Arbeitsplatz zur Verfügung, ist es nicht zu beanstanden, wenn für diesen Zeitraum von einer Dauerhaftigkeit ausgegangen wird.

Sachverhalt15

A ist Lehrer. Der Mittelpunkt der Tätigkeit liegt in der Schule (erste Tätigkeitsstätte). Die Vor- und Nachbereitung des Unterrichts erledigt A im häuslichen Arbeitszimmer, weil A für diese Tätigkeiten in der Schule dauerhaft kein anderer Arbeitsplatz zur Verfügung steht.

Stellungnahme

Die Aufwendungen für die Tätigkeit im häuslichen Arbeitszimmer kann A nur in Form der Tagespauschale abziehen (kein Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung), dies aber auch für die Tage, an denen er zuvor oder danach in der Schule als seiner ersten Tätigkeitsstätte gearbeitet hat.

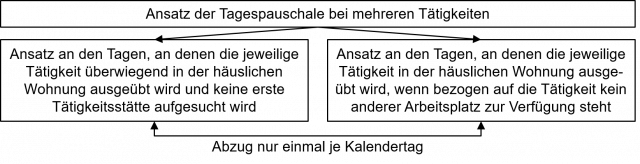

Mehrere Tätigkeiten

Aufteilung bei mehreren Tätigkeiten

Die Pauschale gilt für die gesamte Tätigkeit des Steuerpflichtigen. Übt der Steuerpflichtige mehrere verschiedene betriebliche und berufliche Tätigkeiten aus, sind sowohl die Tagespauschale als auch der Höchstbetrag aufzuteilen. Die Beträge werden nicht tätigkeitsbezogen vervielfacht16.

Ansatz der Tagespauschale ist tätigkeitsbezogen zu prüfen

Nach der Verwaltungsauffassung ist die Tagespauschale tätigkeitsbezogen zu prüfen. Es gelten dabei die folgenden Grundsätze17:

Grundsätzlich wäre die Tagespauschale zwischen den einzelnen Tätigkeiten aufzuteilen. Die Verwaltung lässt es aber zu, dass der Steuerpflichtige auf eine Aufteilung der Tagespauschale auf die verschiedenen Tätigkeiten verzichtet und diese insgesamt einer Tätigkeit zuordnet, für die die Voraussetzungen für den Abzug der Tagespauschale vorliegen18.

Praxishinweis

Danach ist es möglich, die Tagespauschale im Rahmen einer Nebentätigkeit in Anspruch zu nehmen und im Rahmen der Arbeitnehmertätigkeit den Arbeitnehmer-Pauschbetrag (§ 9a Satz 1 Nr. 1a EStG) geltend zu machen.

Fußnoten anzeigen ↓

- [ ↑ ]BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Tz. 1.

- [ ↑ ]BFH, Urteile v. 2.7.2003 XI R 5/03, BFH/NV 2004 S. 29; v. 15.3.2007 VI R 65/05, BFH/NV 2007 S. 1133; BFH, Beschluss v. 20.4.2010 VI B 150/09, BFH/NV 2010 S. 1434; v. 15.7.2010 III R 70/08, BFH/NV 2010 S. 2253; BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 12.

- [ ↑ ]BFH, Urteil v. 11.11.2014 VIII R 3/12, BStBl 2015 II S. 382.

- [ ↑ ]BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 13.

- [ ↑ ]BFH, Urteil v. 23.5.2006 VI R 21/03, BStBl 2006 II S. 600; BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 14.

- [ ↑ ]BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 7.

- [ ↑ ]BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 11.

- [ ↑ ]BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 21.

- [ ↑ ]BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 27.

- [ ↑ ]BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 27.

- [ ↑ ]BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 31.

- [ ↑ ]BFH, Urteil v. 7.8.2003 VI R 17/01, BStBl II 2004 S. 78; BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 31.

- [ ↑ ]BFH, Urteile v. 7.8.2003 VI R 162/00, BStBl II 2004 S. 83; v. 7.8.2003 VI R 17/01, BStBl II 2004 S. 78.

- [ ↑ ]BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 35.

- [ ↑ ]BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 35.

- [ ↑ ]BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 29, 36.

- [ ↑ ]BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 36.

- [ ↑ ]BMF, Schreiben v. 15.8.2023 IV C 6 - S 2145/19/10006 :027, juris, Rz. 29.