- Gericht / Az:

- BFH, Urteil vom 12.4.2022 VI R 2/20

- Fundstelle:

-

juris

- Gesetz:

- § 35 Abs. 2 Satz 2 EStG

- Streitfrage:

- Können auch Angehörige ambulante Pflege- und Betreuungsleistungen nach § 35 Abs. 2 Satz 2 EStG geltend machen?

Pflege- und Betreuungsleistungen als haushaltsnahe Dienstleistung

Pflege- und Betreuungsleistungen sowie für Aufwendungen, die einem Steuerpflichtigen wegen der Unterbringung in einem Heim oder zur dauernden Pflege sind nach § 35a Abs. 2 Satz 2 EStG abzugsfähig.

Begünstigte Aufwendungen

Folgende Aufwendungen sind beispielsweise begünstigt1:

Praxishinweis

Anders als bei § 33 EStG und § 33b Abs. 6 EStG gibt es beim Steuerabzugsbetrag nach § 35a EStG keine Voraussetzungen oder Einschränkungen hinsichtlich eines Grads der Pflegebedürftigkeit.

Fallgruppen des

§ 35a Abs. 2 EStG

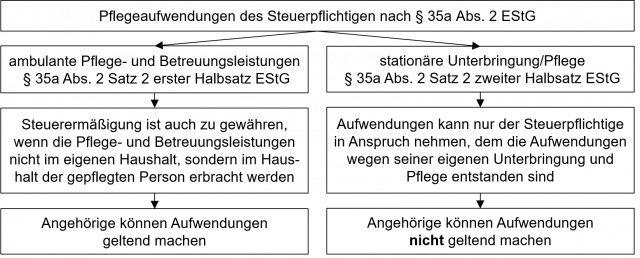

Die folgenden beiden Fallgruppen sind differenziert zu betrachten:

1. Ambulante Pflege- und Betreuungsleistungen

Auch bei ambulanter Pflege und Betreuung eines Dritten

Die Steuerermäßigung kann auch von Steuerpflichtigen in Anspruch genommen werden, denen Aufwendungen für die ambulante Pflege und Betreuung eines Dritten (im Urteilsfall die Mutter des Steuerpflichtigen) erwachsen. Dies gilt auch dann, wenn die Pflege- und Betreuungsleistungen nicht im eigenen Haushalt des Steuerpflichtigen, sondern im Haushalt der gepflegten oder betreuten Person ausgeübt oder erbracht werden (§ 35a Abs. 4 Satz 1 EStG).

Angehörige sind auch begünstigt

Folglich können in dieser Fallgruppe auch Angehörige die Steuerermäßigung nach § 35a Abs. 2 EStG geltend machen.

2. Stationäre Unterbringung und Pflege

Nur Aufwendungen für die eigene Unterbringung

Die Steuerermäßigung kann nur derjenige in Anspruch nehmen, dem die Aufwendungen wegen seiner eigenen Unterbringung in einem Heim oder zu seiner eigenen dauernden Pflege erwachsen sind (§ 35a Abs. 2 Satz 2 zweiter Halbsatz EStG)2.

Angehörige sind nicht begünstigt

Folglich können in dieser Fallgruppe Angehörige (z. B. Kinder) die Steuerermäßigung nach § 35a Abs. 2 EStG nicht beanspruchen.

Bei der Berücksichtigung von Pflege- und Betreuungsleistungen in einem Altenheim, Pflegeheim oder Wohnstift ist das Vorhandensein eines eigenen Haushalts für die Dienstleistungen, die mit einer Hilfe im Haushalt vergleichbar sind, nicht erforderlich3.

3. Zusammenfassung

Zusammenfassung

Die beiden Fallgruppen der Pflege- und Betreuungsleistungen können wie folgt zusammengefasst werden:

Praxishinweis

Für die Inanspruchnahme der Steuerermäßigung für ambulant erbrachte Pflege- und Betreuungsleistungen ist weder Voraussetzung, dass der Steuerpflichtige für die Aufwendungen eine Rechnung erhalten noch in den Zahlungsvorgang ein Kreditinstitut eingebunden hat.

Diese Voraussetzungen des § 35a Abs. 5 Satz 3 EStG (unbare Bezahlung und Rechnung) müssen lediglich „für die Inanspruchnahme der Steuerermäßigung für haushaltsnahe Dienstleistungen nach Abs. 2 oder für Handwerkerleistungen nach Abs. 3“ vorliegen. Die Regelung erstreckt sich daher nicht auf Pflege- und Betreuungsleistungen.