- Gericht / Az:

- BFH, Urteile vom 28.10.2021 III R 17/20, III R 57/20

- Fundstelle:

-

juris

- Gesetz:

- § 24b EStG

- Streitfrage:

- Kann der Entlastungsbetrag für Alleinerziehende im Jahr der Heirat oder Trennung zeitanteilig gewährt werden?

Voraussetzungen:

- Alleinerziehend

- Kind

Der Entlastungsbetrag für Alleinerziehende wird Steuerpflichtigen gewährt, die „alleinstehend” sind und zu deren Haushalt mindestens ein Kind gehört, für das ihnen ein Kinderfreibetrag zusteht.

Als alleinstehend gelten nach § 24b Abs. 3 EStG Personen, die

Kein Splittingverfahren

Keine Haushaltsgemeinschaft

Bisherige Verwaltungsauffassung lässt zeitanteilige Gewährung nicht zu

Nach der bisherigen Verwaltungsauffassung1 führt die Anwendung des Splittingverfahrens zur Versagung des Entlastungsbetrags für Alleinerziehende. Bereits 2006 hatte der BFH2 Zweifel, ob es verfassungsgemäß ist, dass das Splittingverfahren stets zum Ausschluss des Entlastungsbetrags führt. Die Verfassungsbeschwerde wurde aber vom Bundesverfassungsgericht nicht zur Entscheidung angenommen3.

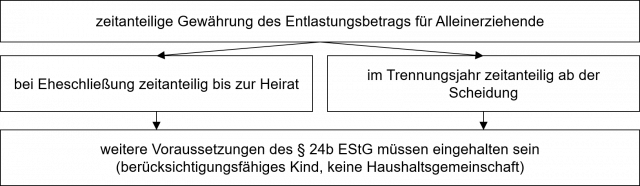

BFH: Zeitanteilige Ermittlung zulässig

In den beiden Urteilsfällen kommt der BFH zum Ergebnis, dass der Entlastungsbetrag für Alleinerziehende auch zeitanteilig gewährt werden kann. Dies bedeutet:

Im Trennungsfall wurde im Urteilssachverhalt bei den Ehegatten eine Ehegattenveranlagung mit Einzelveranlagung durchgeführt. U. E. muss die zeitanteilige Berechnung auch bei Anwendung des Splittingtarifs greifen. Dies deshalb, weil der Gesetzeswortlaut nur auf die „Voraussetzungen für die Anwendung des Splitting-Verfahrens“ abstellt und weil im zweiten Urteilsfall (Eheschließung) der Splittingtarif angewendet wurde.

Praxishinweise

Fußnoten anzeigen ↓

- [ ↑ ]BMF, Schreiben v. 23.10.2017 IV C 8 - S 2265-a/14/10005, BStBl 2017 I S. 1432, Rz. 5 - 6.

- [ ↑ ]BFH, Urteil v. 19.10.2006 III R 4/05, BStBl 2007 II S. 637.

- [ ↑ ]BVerfG, Beschluss v. 22.5.2009 2 BvR 310/07, BStBl 2009 II S. 884

- [ ↑ ]BMF, Schreiben v. 23.10.2017 IV C 8 - S 2265-a/14/10005, BStBl 2017 I S. 1432, Rz. 24 - 25.