- Verwaltungs-

anweisung: -

BMF, Schreiben vom 13.4.2021 IV C 5 - S 2334/19/10007

- Fundstelle:

-

BStBl 2021 I S. 624

- Gesetz:

- § 8 Abs. 1 und 2 EStG

- Problemstellung:

-

Anwendung der Nichtbeanstandungsregelung zur 44 €-Sachbezugsfreigrenze.

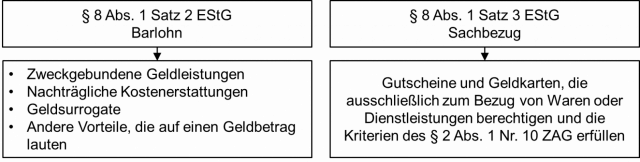

Neue Abgrenzung in § 8 Abs. 1 EStG

Mit Wirkung ab 1.1.2020 wurde die für das Lohnsteuerrecht bedeutsame Abgrenzung zwischen Barlohn und Sachbezug insbesondere hinsichtlich der Verwendung von Gutscheinen und elektronischen Karten gesetzlich erweitert, indem zwei neue Sätze in § 8 Abs. 1 EStG aufgenommen wurden. Diese neue Abgrenzung lässt sich wie folgt zusammenfassen:

BMF-Schreiben vom 13.4.2021

Mit Schreiben vom 13.4.20211 hat die Finanzverwaltung nun erstmals - und damit mehr als 15 Monate nach Einführung der gesetzlichen Neuregelung - zur Abgrenzung zwischen Geldleistungen und Sachbezügen Stellung genommen.

Nichtbeanstandungsregelung

Das BMF-Schreiben verfügt außerdem über eine sog. Nichtbeanstandungsregelung. Danach sind die Grundsätze des BMF-Schreibens zwar an sich ab 1.1.2020 anzuwenden. Es wird jedoch - abweichend von § 8 Abs. 1 Satz 3 EStG - nicht beanstandet, wenn Gutscheine oder Geldkarten, die ausschließlich zum Bezug von Waren oder Dienstleistungen berechtigen, aber die Kriterien des § 2 Abs. 1 Nr. 10 ZAG (noch) nicht erfüllen, noch bis zum 31.12.2021 als Sachbezug behandelt werden2.