- Verwaltungs-

anweisung: -

BMF, Schreiben vom 5.11.2021 IV C 6 - S 2177/19/10004 :008

- Fundstelle:

-

juris

- Gesetz:

- § 6 Abs. 1 Nr. 4 Satz 2 und 3 EStG

Neues BMF-Schreiben zu Elektro- und Hybridfahrzeugen

Das bisherige Schreiben1 zur einkommensteuerrechtlichen Behandlung der Nutzung von betrieblichen Elektro- und extern aufladbaren Hybridelektrofahrzeugen wurde überarbeitet. Im neuen BMF-Schreiben werden die unterschiedlichen Steuervorteile für Elektro- und Hybridfahrzeuge inklusive Berechnungsbeispielen dargestellt.

Steuerbonus für Elektrofahrzeuge

Durch das sog. Jahressteuergesetz 2018 und 2019 wurde eine befristete Steuervergünstigung für Elektrofahrzeuge und extern aufladbare Hybridelektrofahrzeuge eingeführt. Danach sind für im Zeitraum 1.1.2019 bis 31.12.2030 angeschaffte oder geleaste Fahrzeuge bei der

Mindestreichweite steigt in 2 Stufen

Für extern aufladbare Hybridelektrofahrzeuge steigende Anforderungen an die zu erreichende Mindestreichweite der elektrischen Antriebsmaschine (bisher beträgt diese 40 km):

Max. 50 g CO2/km

Die Vorgaben hinsichtlich des Schadstoffausstoßes von höchstens 50 Gramm Kohlendioxid je gefahrenem Kilometer, die ebenfalls und unabhängig von der Mindestreichweite zu einer Halbierung der Bemessungsgrundlage berechtigen, bleiben unverändert.

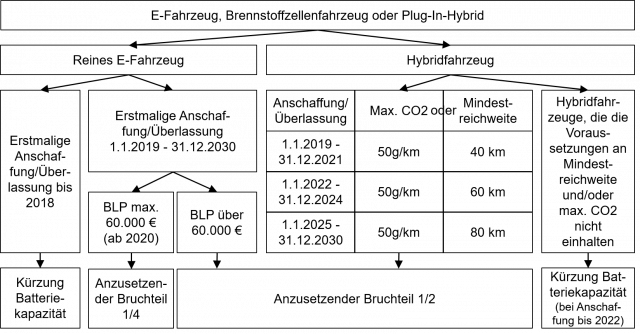

Neue Viertelung der BMG ab 1.1.2020 wenn BLP nicht mehr als 60.000 € beträgt

Bei Kraftfahrzeugen, die keine Kohlendioxidemission haben („reine“ Elektroautos) und deren Bruttolistenpreis nicht mehr als 60.000 €2 beträgt, wird ab 2020 nur ein Viertel der Bemessungsgrundlage berücksichtigt. Aus Gleichbehandlungsgründen gilt dies auch bereits für Fahrzeuge, die im Zeitraum 1.1.2019 bis 31.12.2019 angeschafft oder geleast wurden.

Zusammenfassung der Fallgruppen

Grafisch zusammengefasst bestehen bei Elektro- und Hybridfahrzeugen die folgenden Fallgruppen.

Praxishinweis

Ein umfassender Beitrag zur Nutzung von betrieblichen Elektro- und extern aufladbaren Hybridelektrofahrzeugen ist für Beratungspraxis 3/2022 und Immer aktuell III/2022 geplant.