- Gesetz:

- § 33 EStG , § 33b EStG

- Problemstellung:

-

Darstellung der Änderungen durch das Behinderten-Pauschbetragsgesetz.

Durch das Gesetz werden die Behinderten-Pauschbeträge verdoppelt und die Nachweispflichten vereinfacht. Außerdem wird der Pflege-Pauschbetrag angehoben und auf eine pflegegradabhängige Systematik umgestellt.

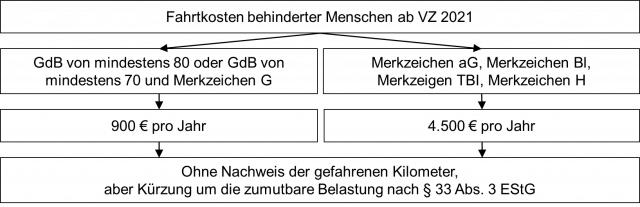

1. Fahrtkosten

Künftig Pauschbetrag für die Fahrtkosten

In § 33 Abs. 2a EStG wird ein neuer Fahrtkosten-Pauschbetrag für behinderungsbedingte Fahrten eingeführt. Bislang gab es für die behinderungsbedingten Fahrtkosten nur eine Verwaltungsregelung. Die neuen Pauschbeträge betragen:

Praxishinweis

Neben dem Fahrtkosten-Pauschbetrag kann zusätzlich ein Behinderten-Pauschbetrag nach § 33b Abs. 3 EStG geltend gemacht werden (§ 33 Abs. 2a Satz 7 EStG).

2. Behinderten-Pauschbetrag

Verdopplung des Behinderten-Pauschbetrags

Die Höhe des Behinderten-Pauschbetrags ist in § 33b Abs. 3 Satz 2 EStG in Abhängigkeit vom Grad der Behinderung geregelt. Die Beträge werden ab dem Jahr 2021 verdoppelt werden. Es gelten die folgenden Stufen:

bis 2020 | ab 2021 | |||

GdB | Pauschbetrag | GdB | Pauschbetrag | |

mind. 20 | 384 € | |||

25 und 30 | 310 € | mind. 30 | 620 € | |

35 und 40 | 430 € | mind. 40 | 860 € | |

45 und 50 | 570 € | mind. 50 | 1.140 € | |

55 und 60 | 720 € | mind. 60 | 1.440 € | |

65 und 70 | 890 € | mind. 70 | 1.780 € | |

75 und 80 | 1.060 € | mind. 80 | 2.120 € | |

85 und 90 | 1.230 € | mind. 90 | 2.460 € | |

95 und 100 | 1.420 € | 100 | 2.840 € | |

Der Pauschbetrag für dauernd hilflose Personen, Blinde und Taubblinde soll von bislang 3.700 € auf 7.400 € verdoppelt werden (§ 33b Abs. 3 Satz 3 EStG). Hilflos ist eine Person, wenn sie für eine Reihe von häufig und regelmäßig wiederkehrenden Verrichtungen zur Sicherung ihrer persönlichen Existenz im Ablauf eines jeden Tages fremder Hilfe dauernd bedarf.

Übertragung des Pauschbetrags auf die Eltern

Steht der Behinderten-Pauschbetrag einem Kind zu, für das der Steuerpflichtige Anspruch auf einen Kinderfreibetrag oder Kindergeld hat, so kann der Behinderten-Pauschbetrag auf Antrag auf die Eltern übertragen werden (§ 33b Abs. 5 EStG). Dabei ist der Pauschbetrag grundsätzlich auf beide Elternteile je zur Hälfte aufzuteilen, es sei denn, der Kinderfreibetrag wurde auf den anderen Elternteil übertragen.

Nur noch mit Angabe der Steuer-ID

Ab dem Jahr 2021 ist es hier erforderlich sein, dass die Steueridentifikationsnummer des Kindes in der Einkommensteuererklärung der Eltern angegeben wird (§ 33b Abs. 5 Satz 5 EStG). Dies dient nach der Gesetzesbegründung zu einer Verhinderung von Mehrfachberücksichtigung.

3. Pflege-Pauschbetrag

Pflege eines Angehörigen

Für die Pflege eines Angehörigen kann anstelle von außergewöhnlichen Belastungen gem. § 33 EStG ein Pauschbetrag geltend gemacht werden (§ 33b Abs. 6 EStG). Damit sollen die schwer nachweisbaren Aufwendungen, wie z. B. die Fahrten zu Ärzten, Raumkosten, Wäsche usw. abgegolten werden2.

Pflege-Pauschbetrag ist künftig dreistufig

Bis einschließlich 2020 beträgt der Pflege-Pauschbetrag 924 €. Voraussetzung ist der Nachweis der dauernden Hilflosigkeit der gepflegten Person. Die „Hilflosigkeit“ wurde in § 33b Abs. 6 Sätze 3 und 4 EStG definiert. Früher stand die Einstufung in Pflegestufe III der Hilflosigkeit gleich3. Seit dem 1.1.2017 entsprechen dem Merkzeichen H die Pflegegrade 4 und 54.

Dreistufiger Pflege-Pauschbetrag in Abhängigkeit vom Pflegegrad

Ab dem Jahr 2021 ist die Höhe des Pflege-Pauschbetrags vom festgestellten Pflegegrad abhängig sein. Es sollen die folgenden drei Stufen gelten:

Praxishinweise

Bei erstmaliger Feststellung, Änderung oder Wegfall des Pflegegrads im Laufe des Kalenderjahres ist der Pflege-Pauschbetrag nach dem höchsten Grad zu gewähren, der im Kalenderjahr festgestellt war.

In einem neuen § 33b Abs. 8 EStG soll ergänzt werden, dass die Neuregelung des Pflegepauschbetrags ab Ende 2026 zu evaluieren ist. Dies soll nach der Gesetzesbegründung durch das Bundesministerium der Finanzen unter Beteiligung des Bundesministeriums für Gesundheit erfolgen.

Eine umfassende Darstellung des Behinderten-Pauschbetragsgesetz findet im Rahmen unseres Seminars Veranlagung 2020 / Rechtsänderungen 2020/2021 statt, welches im Januar und Februar 2021 in Heidelberg, Balingen, Leonberg und Denzlingen angeboten wird. Erstmals bieten wir Ihnen auch am 3.2.2021 dieses Seminar als Live-Webinar an.

Fußnoten anzeigen ↓

- [ ↑ ]https://www.bundesfinanzministerium.de/Content/DE/Pressemitteilungen/Finanzpolitik/2020/07/2020-07-29-PM-Behindertenpauschgesetz.html (Stand: 29.7.2020).

- [ ↑ ]H 33b EStH „Pflege-Pauschbetrag“.

- [ ↑ ]Loschelder, in Schmidt, EStG, 39. Aufl., § 33b Rz. 34.

- [ ↑ ]BMF, Schreiben v. 19.8.2016 IV C 8 - S 2286/07/10004 :005, BStBl 2016 I S. 804.

- [ ↑ ]Heger, in Blümich, EStG, 149. EL, § 33b Rz. 111.