- Gericht / Az:

- FG Thüringen, Urteil vom 25.3.2017 2 K 1429/16 (Rev. eingelegt, Az. des BFH: III R 50/17)

- Fundstelle:

-

juris

- Gesetz:

- § 10 Abs. 1 Nr. 5 EStG

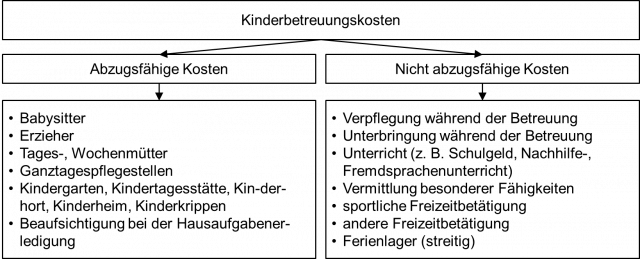

Nur die direkten Kosten der Kinderbetreuung

Als Kinderbetreuungskosten sind nur die direkten Kosten der Kinderbetreuung abzugsfähig (§ 10 Abs. 1 Nr. 5 EStG)1. Nicht abzugsfähig sind Aufwendungen für die Vermittlung besonderer Fähigkeiten. Dies sind beispielsweise Schulgeld, Kosten für Nachhilfe-/Fremdsprachenunterricht, Musikunterricht, Computerkurse oder für die Mitgliedschaft in Sportvereinen oder anderen Vereinen, für Tennis- oder Reitunterricht2. Dies lässt sich wie folgt zusammenfassen:

Ferienlager als Kinderbetreuungskosten?

Vor dem BFH ist die Rechtsfrage anhängig (Az. III R 50/17), ob die Aufwendungen für ein einwöchiges Ferienlager als Kinderbetreuungskosten abzugsfähig sind.

Praxishinweise

Nachdem in den Sommerferien häufiger Kinder in Ferienlagern sind, sind die betreffenden Mandanten zu informieren, dass solche Fälle derzeit offengehalten werden sollten. Zumindest die Vorinstanz hat den Abzug als Kinderbetreuungskosten zugelassen.

Bei einer Unterbringung im Internat sind die eigentlichen Betreuungskosten nach § 10 Abs. 1 Nr. 5 EStG abzugsfähig. Das Schulgeld ist nach § 10 Abs. 1 Nr. 9 Satz 1 EStG zu 30 %, max. 5.000 € berücksichtigungsfähig.