- Gesetz:

- § 8 Abs. 2 Satz 10 EStG , § 3 Nr. 37 EStG

- Problemstellung:

-

Ermittlung des geldwerten Vorteils bei der Überlassung von (Elektro-)Fahrrädern an Arbeitnehmer.

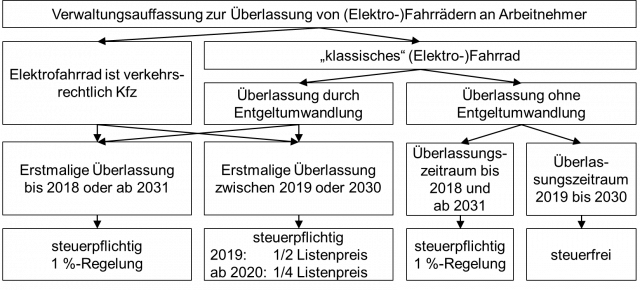

Überlassung von (Elektro-)Fahrrädern an Arbeitnehmer

Die steuerlichen Folgen bei der Überlassung von (Elektro-)Fahrrädern an Arbeitnehmer sind abhängig von der jeweiligen Fallgruppe. Folgende Konstellationen sind dabei möglich:

Inzwischen hat die Verwaltung ihre Gleichlautenden Ländererlasse vom 9.1.2020 S 2334 veröffentlicht. Diese bestätigen, dass die sog. „0,25 %-Regelung“ auch bei den (Elektro-)Fahrrädern anzuwenden ist. Auch die weiteren Ausführungen dieses Beitrags sind aktuell.

1. Überlassung zusätzlich zum Arbeitslohn

Fälle ohne Gehaltsumwandlung

Erfolgt die Überlassung eines (Elektro-)Fahrrads zusätzlich zum bereits geschuldeten Arbeitslohn (keine Gehaltsumwandlung), ist die Überlassung in der Zeit vom 1.1.2019 bis zum 31.12.2030 steuerfrei gestellt (§ 3 Nr. 37 EStG)1.

Praxishinweis

2. Überlassung zusätzlich zum Arbeitslohn

Fälle mit Gehaltsumwandlung

Erfolgt die Überlassung des (Elektro-)Fahrrads durch eine Entgeltumwandlung bzw. die Überlassung des (Elektro-)Fahrrads wurde arbeitsvertraglich vereinbart oder es handelt sich um ein Fahrrad, das verkehrsrechtlich als Kraftfahrzeug einzuordnen ist, gilt Folgendes:

- im Jahr 2019 mit 1 % der auf volle 100 € abgerundeten halbierten unverbindlichen Preisempfehlung des Herstellers (sog. „0,5 %-Regelung“) und

- ab 2020 mit 1 % der auf volle 100 € abgerundeten geviertelten unverbindlichen Preisempfehlung des Herstellers (sog. „0,25 %-Regelung“ nach dem JStG 2019) ermittelt3.

3. Elektrofahrräder die verkehrsrechtlich ein Kfz sind

Ist das Elektrofahrrad verkehrsrechtlich als Kraftfahrzeug einzuordnen (Höchstgeschwindigkeit mehr als 25 km/h und Nummernschild), gelten die Grundsätze aus Tz. 2 analog.

4. Pauschalierung bei Übereignung von Fahrrädern

Pauschalierung mit 25 % zulässig

Gilt auch für „kleine“ E-Bikes

Seit 1.1.2020 kann der geldwerte Vorteil aus der verbilligten oder unentgeltlichen Übereignung eines betrieblichen Fahrrads an Arbeitnehmer mit 25 % (zzgl. Solidaritätszuschlag und Kirchensteuer) nach § 40 Abs. 2 Satz 1 Nr. 7 EStG pauschaliert werden, wenn die Leistung des Arbeitgebers zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht wird. Die Pauschalierung führt in der Sozialversicherung zur Beitragsfreiheit. Die Pauschalierungsmöglichkeit gilt für („kleine“) E-Bikes, soweit diese nicht als Kraftfahrzeug anzusehen sind, sowie für normale Fahrräder.