- Gericht / Az:

-

BFH, Urteile vom 4.4.2019 VI R 27/17 (Polizist), vom 11.4.2019 VI R 40/16 (Flugzeugführer), vom 10.4.2019 VI R 17/17 (Flugzeugführer), vom 11.4.2019 VI R 12/17 (Luftsicherheitskontrollkraft), vom 10.4.2019 VI R 6/17 (Hafenarbeiter), vom 11.4.2019 VI R 36/16 (befristete Beschäftigung)

- Fundstelle:

- juris

- Gesetz:

- § 9 Abs. 4 EStG

- Streitfrage:

-

Bestimmung der ersten Tätigkeitsstätte und Auswirkungen bei den Fahrtkosten und Verpflegungsmehraufwendungen.

Neues Reisekosten-recht ist verfas-sungsgemäß

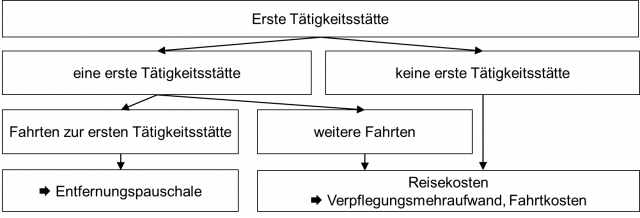

In mehreren Urteilen bestätigte der BFH, dass das neue Reisekostenrecht 2014 verfassungsgemäß ist. Einer der zentralen Punkte ist dabei die gesetzliche Definition der ersten Tätigkeitsstätte in § 9 Abs. 4 EStG. Die erste Tätigkeitsstätte hat folgende Auswirkungen:

Auswirkungen der Abgrenzung

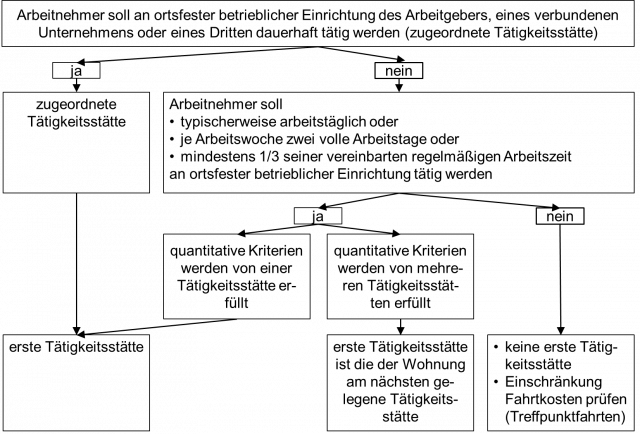

1. Stufe: Arbeitsvertragliche Zuordnung

Eine erste Tätigkeitsstätte liegt vor, wenn der Arbeitnehmer einer Tätigkeitsstätte dauerhaft zugeordnet ist (§ 9 Abs. 4 Satz 2 EStG)1. Die Zuordnung wird durch die dienst- oder arbeitsrechtlichen Festlegungen und Absprachen bestimmt. Eine Zuordnung des Arbeitgebers zu einer Tätigkeitsstätte muss auf Dauer angelegt sein (Prognose für die Zukunft)2. Dauerhaft ist die Zuordnung, wenn sie unbefristet, für die Dauer des Dienstverhältnisses oder über 48 Monate hinaus erfolgt.

Die Zuordnung zu einer ersten Tätigkeitsstätte muss dabei nicht ausdrücklich erfolgen. Diese Zuordnung kann geschehen im Arbeitsvertrag oder durch Ausübung des Direktionsrechts. Ist ein Arbeitnehmer einer Tätigkeitsstätte zugeordnet, kommt es nicht darauf an, dass dort der qualitative Schwerpunkt der Tätigkeit liegt. Erforderlich, aber auch ausreichend ist, dass der Arbeitnehmer am Ort der ersten Tätigkeitsstätte zumindest in geringem Umfang Tätigkeiten zu erbringen hat.

2. Stufe: Zeitliche Kriterien

Fehlt es an einer dauerhaften dienst- oder arbeitsrechtlichen Zuordnung des Arbeitnehmers zu einer betrieblichen Einrichtung oder ist sie nicht eindeutig, ist nach § 9 Abs. 4 Satz 4 EStG von einer ersten Tätigkeitsstätte an der betrieblichen Einrichtung auszugehen, an der der Arbeitnehmer3

dauerhaft tätig werden soll.

Arbeitnehmer muss an der betrieblichen Einrichtung tätig werden

Für diese zeitlichen Kriterien muss der Arbeitnehmer an der betrieblichen Einrichtung seine eigentliche berufliche Tätigkeit ausüben („tätig werden“). Allein ein regelmäßiges Aufsuchen, z. B. um ein Kundendienstfahrzeug, Material, Auftragsbestätigungen oder ähnliches abzuholen oder abzugeben, begründet noch keine erste Tätigkeitsstätte4.

Hierzu hat der BFH folgende Sachverhalte entschieden:

Sachverhalt 1

Polizeibeamter

Ein Polizeibeamter im Einsatz- und Streifendienst ist seiner Polizeiinspektion zugeordnet, um dort arbeitstäglich zumindest in geringem Umfang Tätigkeiten zu erbringen (Einsatzbesprechungen, Schreibarbeiten, Kleidungswechsel).

Stellungnahme

Aufgrund der dienst- oder arbeitsrechtlichen Zuordnung ist der Dienstsitz die erste Tätigkeitsstätte des Streifenpolizisten. Nach der neuen Rechtslage ist es nicht mehr erforderlich, dass der Dienstsitz den qualitativen Schwerpunkt der Tätigkeit darstellt. Voraussetzung ist jedoch, dass der Arbeitnehmer dort zumindest in geringem Umfang Tätigkeiten zu erbringen hat. Dies ist der Fall, da er in der Polizeiinspektion auch polizeiliche Aufgaben zu erledigen hat.

Folge: Die Fahrtkosten zum Dienstsitz sind über die Entfernungspauschale zu berücksichtigen und Verpflegungsmehraufwendungen können angesetzt werden, wenn der Polizist mehr als acht Stunden von seiner Wohnung und dem Dienstsitz abwesend ist.

Sachverhalt 2

Flugzeugführer

Ein Flugzeugführer ist dem Heimatflughafen dauerhaft zugeordnet und auf dem Flughafengelände zumindest in geringem Umfang tätig (Vor- und Nachbearbeitung der Flüge). Die Zuordnung erfolgte bereits vor 2014 und eine Versetzung an einen anderen Flughafen ist jederzeit möglich.

Stellungnahme

Auch hier ist aufgrund der arbeitsrechtlichen Zuordnung eine erste Tätigkeitsstätte am Heimatflughafen anzunehmen. Dem steht der Umstand, dass der Flugzeugführer erneut an einen anderen Ort versetzt werden kann, nicht entgegen. Ebenso ist es unerheblich, dass die Zuweisung bereits vor Einführung des neuen Reisekostenrechts erfolgte.

Als erste Tätigkeitsstätte kommen auch ein großflächiges und entsprechend infrastrukturell erschlossenes Gebiet (z. B. Werksanlage, Betriebsgelände, Bahnhof oder Flughafen) in Betracht. Damit stellt der Heimtflughafen die erste Tätigkeitsstätte dar.

Folge: Die Fahrtkosten zum Flughafen fallen unter die Entfernungspauschale und für Verpflegungsmehraufwendungen ist eine Abwesenheitszeit von mehr als acht Stunden von Wohnung und Flughafen erforderlich.

Sachverhalt 3

Luftsicherheitskontrollkraft

Eine Luftsicherheitskontrollkraft ist arbeitsvertraglich dem Flughafen zugeordnet. Sie kann auf dem gesamten Flughafengelände eingesetzt werden.

Stellungnahme

Anlog zu Sachverhalt 2 stellt auch hier der Flughafen eine (großflächige) erste Tätigkeitsstätte.

Folge: Siehe Stellungnahme zu Sachverhalt 2.

Sachverhalt 4

Hafenarbeiter

Ein Hafenarbeiter schließt einen Arbeitsvertrag für einen Tag ab und ist in diesem Hafengebiet tätig.

Stellungnahme

Auch wenn das Arbeitsverhältnis nur auf einen Tag befristet ist, erfolgt trotzdem eine Zuordnung für die Dauer des gesamten Arbeitsverhältnisses und somit besteht eine erste Tätigkeitsstätte. Der Gesetzgeber ist nicht verpflichtet, für den vorliegenden atypischen Fall eine Ausnahmeregelung zu schaffen.

Folge: Die Fahrtkosten zum Hafen fallen unter die Entfernungspauschale und Verpflegungsmehraufwendungen können i. d. R. nicht geltend gemacht werden, weil der Arbeitnehmer an seiner ersten Tätigkeitsstätte tätig ist.

Befristeter Arbeitsvertrag

In einem weiteren Urteilsfall kam der BFH zum Ergebnis, dass eine erste Tätigkeitsstätte nicht (mehr) vorliegt, wenn der Arbeitnehmer während der Befristung einer anderen Tätigkeitsstätte zugeordnet wird. Bei der anderen Tätigkeitsstätte sind die Voraussetzungen des § 9 Abs. 4 Satz 3 EStG (dauerhafte Zuordnung) nicht erfüllt. Bei einem befristeten Arbeitsvertrag liegt keine unbefristete Tätigkeit i. S. von Satz 3 vor.

Folge: Die Fahrtkosten sind dann nach dem Reisekostenrecht zu berücksichtigen und nicht nach der Entfernungspauschale. Bei Abwesenheitszeiten von mehr als acht Stunden von zu Hause, kann der Arbeitnehmer in den ersten drei Monaten Verpflegungsmehraufwendungen geltend machen.

Zusammenfassendes Schaubild

Folgendes Schaubild fasst die Grundsätze zur Bestimmung der ersten Tätigkeitsstätte nochmals zusammen:

Praxishinweis

In allen Urteilen hat der BFH keine verfassungsrechtlichen Bedenken gegen die Neuregelung der ersten Tätigkeitsstätte. Nach Ansicht des BFH hat der Gesetzgeber sein Regelungsermessen nicht überschritten, da sich Arbeitnehmer in unterschiedlicher Weise auf die immer gleichen Wege einstellen und so auf eine Minderung der Wegekosten hinwirken können5.

Seminar „Arbeitslohn 2020“

Eine ausführliche Darstellung der neuen Rechtsprechung zum Reisekostenrecht erfolgt in unserem Seminar „Arbeitslohn 2020“ im Dezember. Das Seminar findet an folgenden Orten statt:

Dozenten:

Dipl.-Verwaltungswirt (FH) Oliver Bach

Dipl.-Finanzwirt (FH) Michael Lucas, Steuerberater

Moderator:

Dipl.-oec. M. Neufang, M.A., Steuerberater

Fußnoten anzeigen ↓

- [ ↑ ]BMF, Schreiben v. 24.10.2014 IV C 5 - S 2353/14/10002, BStBl 2014 I S. 1412, Rz. 5 ff.

- [ ↑ ]BMF, Schreiben v. 24.10.2014 IV C 5 - S 2353/14/10002, BStBl 2014 I S. 1412, Rz. 13.

- [ ↑ ]BMF, Schreiben v. 24.10.2014 IV C 5 - S 2353/14/10002, BStBl 2014 I S. 1412, Rz. 25 ff.

- [ ↑ ]BMF, Schreiben v. 24.10.2014 IV C 5 - S 2353/14/10002, BStBl 2014 I S. 1412, Rz. 26; FG Nürnberg, Urteil v. 8.7.2016 4 K 1836/15, EFG 2016 S. 503.

- [ ↑ ]BFH, Pressemitteilung 43/2019 v. 28.7.2019.