- Gesetz:

- EStG, UStG, GrStG

- Problemstellung:

-

Darstellung der Rechtsänderungen durch das Gesetz zur Umsetzung des Klimaschutzprogramms 2030 im Steuerrecht.

Gesetz zur Umsetzung des Klimaschutzprogramms 2030

Das Bundeskabinett hat am 16.10.2019 den Entwurf eines Gesetzes zur Umsetzung des Klimaschutzprogramms 2030 im Steuerrecht beschlossen1. Das Gesetz ist Teil des Klimaschutzplans, um die klimapolitischen Ziele Deutschlands zu erreichen. Dieser Gesetzentwurf sieht wichtige steuerliche Anpassungen vor, um die Herausforderung der CO2-Reduktion bis 2030 anzugehen. Nachfolgend ein kurzer Überblick über die geplanten Änderungen:

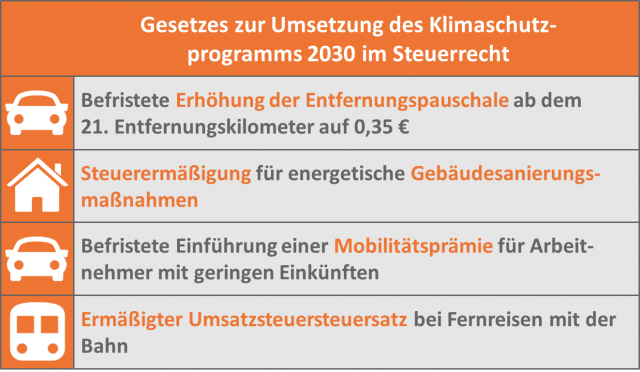

§ 9 Abs. 1 Satz 3 Nr. 4 EStG Befristete Erhöhung der Entfernungspauschale

Zeitliche Begrenzung auf die Jahre 2021 bis 2026

35 Cent ab dem 21. Entfernungskilometer

Um Steuerpflichtige, die einen langen Arbeitsweg zurücklegen müssen (Fernpendler) zu entlasten, soll eine zeitlich befristete Erhöhung der Entfernungspauschale ab dem 21. Entfernungskilometer eingeführt werden. In den Jahren 2021 bis 2026 können Berufspendler ab dem 21. Entfernungskilometer 0,35 € je vollen Entfernungskilometer geltend machen. Damit gelten künftig folgende Kilometersätze:

Es sollen Steuerpflichtige mit langen Arbeitswegen und im ländlichen Raum entlastet werden, die oftmals nicht auf ein ausgebautes Netz des öffentlichen Personenverkehrs zurückgreifen können.

§ 9 Abs. 1 Satz 3 Nr. 5 EStG Befristete Erhöhung der Entfernungspauschale für Familienheimfahrten

Erhöhung gilt auch bei Familienheimfahrten

Auch bei den Familienheimfahrten im Rahmen einer doppelten Haushaltsführung soll die Entfernungspauschale ab dem 21. Entfernungskilometer auf 0,35 € pro Kilometer angehoben werden. Auch diese Erhöhung ist auf die Jahre 2021 bis 2026 befristet.

§ 4 Abs. 5 Satz 1 Nr. 6 Satz 4 EStG Erhöhter Kilometersatz auch bei den Gewinneinkünften

Analoge Anwendung auch bei Gewinneinkünften

Die vorstehenden Regelungen aus Tz. 1 und 2 gelten entsprechend bei der Ermittlung der nicht abziehbaren Betriebsausgaben für die Fahrten zwischen Wohnung und Betriebsstätte sowie für Familienheimfahrten bei einem Unternehmer. Hierzu wird in § 4 Abs. 5 Satz 1 Nr. 6 EStG ein Satz ergänzt, dass die Regelungen zur Erhöhung der Entfernungspauschale auch bei den Gewinneinkünften anwendbar sind.

§ 35c EStG Steuerermäßigung für energetische Gebäudesanierungsmaßnahmen

Energetische Gebäudesanierung

Ab dem Jahr 2020 sollen energetische Sanierungsmaßnahmen an selbstgenutztem Wohneigentum für einen zeitlich befristeten Zeitraum von zehn Jahren durch einen prozentualen Abzug von der Steuerschuld gefördert werden.

Geförderte Baumaßnahmen

Gefördert werden energetische Maßnahmen an einem in der Europäischen Union oder dem Europäischen Wirtschaftsraum belegenen zu eigenen Wohnzwecken genutzten eigenen Gebäude. Die geförderten Maßnahmen nach § 35c Abs. 1 Satz 3 bis 5 EStG sind:

Die konkreten technischen Anforderungen an die förderungswürdigen Einzelmaßnahmen sollen in einer Rechtsverordnung geregelt werden. Hierzu hat das BMF mit Bearbeitungsstand vom 4.11.2019 bereits einen Entwurf veröffentlicht2.

Umfang der Förderung

Die Förderung erfolgt im Jahr des Abschlusses der Baumaßnahme und in den folgenden beiden Jahren. Abzugsfähig ist jeweils ein Prozentsatz der Aufwendungen, wobei es einen Höchstbetrag gibt:

| Jahr | Abzugsfähigkeit der Aufwendungen | Höchstbetrag |

| Jahr der Baumaßnahme | 7 % | 14.000 € |

| Folgejahr | 7 % | 14.000 € |

| Zweites Folgejahr | 6 % | 12.000 € |

Damit umfasst die Förderung insgesamt 20 % der Aufwendungen, höchstens jedoch 40.000 €. Es können somit maximal Aufwendungen bis 200.000 € begünstigt sein.

Rechnung und unbare Bezahlung

Eine Steuerermäßigung ist nur dann möglich, wenn der Steuerpflichtige eine Rechnung erhalten hat und die Zahlung auf das Konto des Erbringers der Leistung erfolgt ist (§ 35c Abs. 4 EStG).

§§ 101 - 109 EStG Mobilitätsprämie

Zeitlich Befristete Einführung einer Mobilitätsprämie

Die Erhöhung der Entfernungspauschale (vgl. Tz. 1 und 2) entlastet nur Arbeitnehmer, bei denen die Werbungskosten auch zu einer Minderung des Einkommens führen. Bei Arbeitnehmern mit einem Einkommen innerhalb des Grundfreibetrags wirkt sich die Erhöhung der Entfernungspauschale nicht aus. Deshalb soll für diese Arbeitnehmer eine Mobilitätsprämie in Höhe von 14 % dieser erhöhten der Entfernungspauschale eingeführt werden.

Einkommen unterhalb des Grundfreibetrags

Ein Anspruch auf die Mobilitätsprämie besteht nur, soweit das zu versteuernde Einkommen, welches sich unter Berücksichtigung der erhöhten Entfernungspauschale ergibt, unterhalb des Grundfreibetrags i. S. des § 32a EStG liegt.

Übrige WK und Ent-fernungspauschale > AN-Pauschbetrag

Bei einem Arbeitnehmer ist zusätzlich zu beachten, dass ein Anspruch auf die Mobilitätsprämie nur besteht, wenn und soweit die erhöhte Entfernungspauschale zusammen mit den übrigen Werbungskosten den Arbeitnehmer-Pauschbetrag nach § 9a Satz 1 Nr. 1 Buchst. a EStG übersteigen.

§ 12 Abs. 2 Nr. 10 UStG Ermäßigter Steuersatz auch bei Fernreisen mit der Bahn

Ermäßigter Steuersatz auch bei Fernreisen mit der Bahn

Ab dem 1.1.2020 soll der ermäßigte Umsatzsteuersatz von 7 % auch bei Fernreisen mit der Bahn gelten. Bislang war für den ermäßigten Steuersatz die Voraussetzung, dass die Beförderungsleistung innerhalb einer Gemeinde ausgeführt wird oder die Beförderungsstrecke nicht mehr als 50 Kilometer beträgt. Künftig gilt der ermäßigte Steuersatz für den schienengebundenen Personenfernverkehr im Inland.

Praxishinweise

§ 25 Abs. 5 GrStG Gesondertes Hebesatzrecht bei Windenergieanlagen

Gesondertes Hebesatzrecht bei Windenergieanlagen

Künftig haben die Gemeinden die Möglichkeit, einen gesonderten Hebesatz für die Grundsteuer auf Sondergebiete für Windenergieanlagen festzulegen. Damit sollen unterschiedliche Hebesätze für innerhalb eines Gemeindegebiets gelegene Gebiete für Windenergieanlagen ausgeschlossen werden. Dies gilt ab dem 1.1.2020.

Abschlussbemerkung

Abschlussbemerkung

Auch das Jahressteuergesetz 2019 enthält Regelungen mit einer klimapolitischen Zielsetzung. Dazu gehört beispielsweise die Ausdehnung der Steuerbefreiung für das Überlassen eines betrieblichen Fahrrads (§ 3 Nr. 37 EStG) bis ins Jahr 2030 oder die zeitlich befristete Sonder-Abschreibung für elektrisch betriebene Lieferfahrzeuge (§ 7c EStG).

Veranlagung 2019

Rechtsänderungen 2019/2020

Eine ausführliche Besprechung des Gesetzes zur Umsetzung des Klimaschutzprogramms 2030 im Steuerrecht erfolgt im Rahmen des Seminars „Veranlagung 2019 Rechtsänderungen 2019/2020“ am