Sonder-AfA für Mietwohnungsneubau tritt nun doch in Kraft

Nachdem der Bundesrat am 14.12.2018 den Gesetzesbeschluss zum Gesetz zur Förderung des Mietwohnungsneubaus kurzfristig von der Tagesordnung abgesetzt hat1, stimmte der Bundesrat am 28.6.2019 der Sonderabschreibung beim Mietwohnungsneubau doch zu. Damit kann das Gesetz nach der Unterzeichnung durch den Bundespräsidenten in Kraft treten. Auf Antrag aus Bayern wurde das Gesetz zur Förderung des Mietwohnungsneubaus im dritten Anlauf nun doch noch verabschiedet.

Jährlich 5 % Sonder-AfA zusätzlich zur linearen AfA

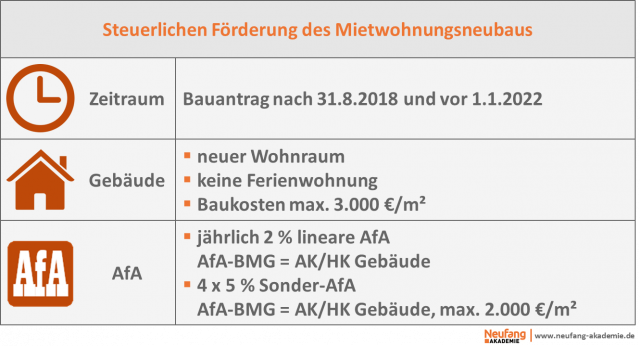

Nach dem neuen § 7b EStG kann für den Mitwohnungsneubau neben der regulären linearen AfA nach § 7 Abs. 4 EStG noch eine Sonderanschreibung in Anspruch genommen werden. Diese Sonderanschreibung beträgt bis zu fünf Prozent jährlich und kann im Jahr der Anschaffung oder Herstellung und in den folgenden drei Jahren geltend gemacht werden.

Voraussetzungen

Es gelten die folgenden Voraussetzungen:

Verstoß gegen Nutzungsvoraussetzungen

Bei einem Verstoß gegen die Nutzungsvoraussetzungen (zehn Jahre entgeltlich vermietet), ist die bereits beanspruchte Abschreibung nach § 7b EStG rückgängig zu machen.

Bleibt abzuwarten, ob das Gesetz zur Schaffung von zusätzlichem Wohnraum führt. Das zweimalige kurzfristige Aussetzen des Gesetzesvorhabens und das Rückgängigmachen der beanspruchten Abschreibung bei einem Verstoß gegen die Nutzungsvoraussetzungen über einen Zeitraum von zehn Jahren sind sicherlich nicht investitionsfördernd.

Detaillierte Informationen folgen noch

Wir werden uns diesem Thema detaillierter widmen, wenn das Gesetz endgültig verabschiedet ist.