15 % bei den anschaffungsnahen Herstellungskosten

Nach § 6 Abs. 1 Nr. 1a EStG entstehen anschaffungsnahe Herstellungskosten, wenn die Instandhaltungs- und/oder Modernisierungsaufwendungen innerhalb von drei Jahren seit dem Erwerb 15 % (ohne USt) der Anschaffungskosten des Gebäudes übersteigen. Diese Aufwendungen erhöhen die AfA-Bemessungsgrundlage, sie sind nicht als Werbungskosten sofort abziehbar.

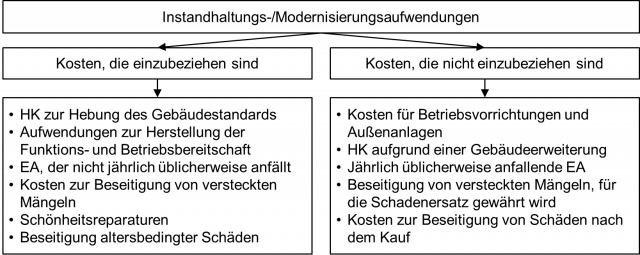

Übersicht der Kosten

Der Begriff der Instandsetzungs- und Modernisierungsmaßnahmen nach § 6 Abs. 1 Nr. 1a Satz 1 EStG ist gesetzlich nicht definiert und bedarf daher der Auslegung. Eine Übersicht, welche Aufwendungen in die Berechnung der 15 %-Grenze einzubeziehen sind, gibt folgendes Schaubild:1

Beseitigung nachträglicher Schäden ist nicht einzube-ziehen

Der BFH2 hat nun entschieden, dass Kosten für (unvermutete) Instandsetzungsmaßnahmen zur Beseitigung eines Substanzschadens, der nachweislich erst nach Anschaffung des Gebäudes durch das schuldhafte Handeln eines Dritten verursacht worden ist, nicht zu den anschaffungsnahen Herstellungskosten nach § 6 Abs. 1 Nr. 1a Satz 1 EStG gehören.

Urteilsfall

Im Urteilsfall wurde eine betriebsbereite und mangelfreie Eigentumswohnung übertragen. Der Mieter verursachte zahlreiche Schäden wie eingeschlagene Scheiben an Türen, Schimmelbefall an Wänden und zerstörte Bodenfliesen. Die Kosten für Beseitigung dieser Schäden stellen sofort abzugsfähige Erhaltungsaufwendungen dar, weil sie nachweislich erst nach der Anschaffung des Gebäudes entstanden sind.

Kosten für Schäden vor dem Erwerb sind einzubeziehen

Im Gegensatz dazu sind Kosten für die Beseitigung von verdeckten – im Zeitpunkt der Anschaffung bereits vorhandenen – Mängeln oder die Beseitigung von bei Anschaffung des Gebäudes „angelegter“, aber erst nach dem Erwerb auftretender altersüblicher Mängel und Defekte in die Berechnung der 15 %-Grenze einzubeziehen. Gleiches gilt für vorgenommene Instandsetzung und Modernisierung, sog. Schönheitsreparaturen3.

Praxishinweis

Die Kosten für die Beseitigung von versteckten Mängeln sind dann nicht einzubeziehen, wenn sie dem Käufer vom Verkäufer im Wege des Schadensersatzes ersetzt werden4.